포털株 '실적이 주가'

[아시아경제 김유리 기자]'양대 포털주'의 올해 2·4분기 실적에 희비가 교차되면서 주가 전망 역시 엇갈리고 있다. NHN은 오는 29일 거래 재개와 함께 네이버 실적을 모멘텀으로 한 주가 상승이 전망되고 있는 반면, 주가가 밸류에이션 적정선에 이른 다음의 경우 보수적인 접근에 무게가 실리고 있다.

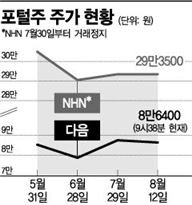

12일 한국거래소에 따르면 NHN은 지난 1일 네이버(포털)와 NHN엔터테인먼트(게임)로 인적분할됨에 따라 지난달 30일 이후 거래정지 상태다. 거래정지 직전 규제 이슈로 소폭 약세를 보였다가 분할 이후 기대감에 재차 상승하는 등 30만원 선 전후 움직임을 보였다. 재상장 및 분할상장은 오는 29일 이뤄진다.

지난 8일 발표된 NHN의 2분기 매출액과 영업이익은 전년동기대비 각각 26.3%, 19.6% 증가한 7226억원, 1942억원으로 시장 컨센서스(추정치)를 넘어섰다. 시장 전문가들은 라인(LINE) 메신저의 고성장세에 주목했다. 정재우 우리투자증권 애널리스트는 "2분기 라인 매출액은 전분기대비 62.6% 증가한 1119억원을 기록, 추정치를 크게 상회했다"며 "현재 라인 가입자는 2억1000만명을 웃돌고 있는 가운데 최근 인도 및 남미 이용자도 급격하게 확대되고 있다"고 설명했다. 회사 측은 연말 가입자 목표 3억명을 무난히 달성할 것으로 보고 있다.

NHN의 분할 후 합산 시가총액은 현재보다 최대 50%까지 상승할 수 있는 것으로 전망됐다. 김동준 유진투자증권 애널리스트는 "중립적인 시나리오를 적용했을 경우 합산 시가총액은 현재(14조1255억원)보다 21% 높은 17조원 수준이 될 것"이라고 내다봤다. 규제 리스크의 경우, 이슈가 부각된 이달 거래정지 상태라는 점이 오히려 불확실성 확대에 따른 주가 변동성을 줄여줄 것이라는 평가다.

반면 다음의 2분기 매출액은 전년동기대비 13.7% 증가한 1325억원, 영업이익은 21.3% 감소한 239억원으로 예상만큼 부진한 2분기 실적을 내놨다. 모바일 강화에 집중하면서 투자성 비용 집행이 이어진데 따른 결과다. 김창권 KDB대우증권 애널리스트는 "인력 충원 및 공중파 마케팅 진행으로 광고선전비가 큰 폭으로 증가했기 때문"이라고 진단했다.

이 같은 수익성 악화로 다음은 글로벌 인터넷주 랠리에서 소외된 상태다. 지난 6월7일 장 중 52주 최저가인 7만7000원까지 빠진 후 반등 중이나 이 역시 그간 과도한 하락에 따른 기술적 반등 수준이라는 평가를 받고 있다. 시장 전문가들은 실적 반전 시점에서야 주가의 의미 있는 상승이 가능할 것으로 봤으나, 하반기에도 투자 지속으로 수익성 하락이 이어질 것으로 분석했다.

김유리 기자 yr61@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)