미국 연방대법원이 IEEPA(국제비상경제권한법)를 근거로 부과된 트럼프 대통령의 관세 부과가 위법하다는 판단을 내린 가운데, 기납부 관세의 환급 가능성에 대한 점검이 필요하다는 의견이 나왔다.

삼정KPMG는 25일 발간한 '美 대법원 IEEPA 기반 관세 판결 결과와 국내기업의 관세 환급 전략' 자료를 통해 이번 이슈가 한국 수출기업에 미칠 영향과 실무적 대응 과제를 정리했다. 해당 자료는 Q&A 형식으로 구성됐다.

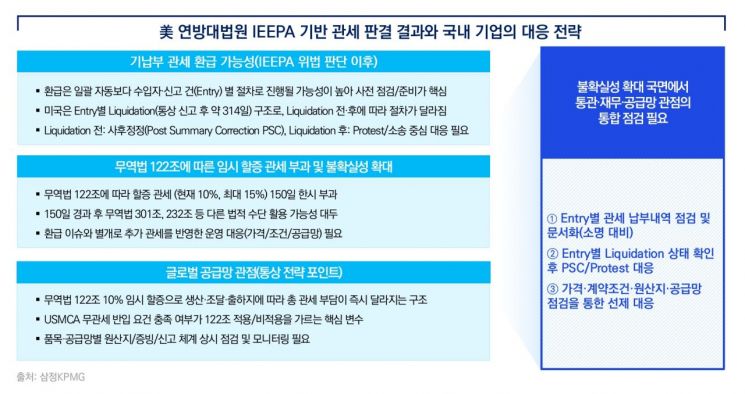

보고서는 기납부 관세의 환급 여부를 검토하기 위해서는 미국 특유의 관행(Practice)에 대한 이해가 선행돼야 한다고 강조했다. 미국은 한국과 달리 미국 수입자가 아닌 한국 수출자가 관세납부 및 수입신고를 이행하는 DDP(Delivery Duty Paid) 조건이 활성화돼 있고, 최초 수입신고 건(Entry)별로 통상 신고 후 약 314일 이내에 정산(Liquidation)이 이뤄진다. Liquidation 이전에는 사후정정(PSC)을 통해 신고 내용을 수정할 수 있는 제도가 운영되고 있다.

예를 들, DDP 조건으로 수출자가 관세를 납부한 경우, 관세 환급 또한 수출자에게 귀속된다. 따라서 수출자는 관세 환급에 필요한 절차와 서류 등을 직접 준비해야 한다. 또 Liquidation 진행 여부에 따라 관세 환급 절차 자체가 달라질 수 있다는 점도 유의해야 한다.

아직 미국 관세청의 구체적인 환급 지침은 발표되지 않았다. 다만 현재까지 확인된 내용에 따르면, Liquidation이 완료된 건은 이의신청(Protest)이나 소송을 통해 환급 여부를 다퉈야 한다. 반면 통상 수입신고 후 314일이 경과하지 않아 Liquidation이 완료되지 않은 건은 PSC를 통해 환급 여부를 검토하게 된다.

한편 트럼프 정부의 관세 정책은 전 세계를 대상으로 시행되고 있다. 보고서는 글로벌 공급망을 보유한 국내 수출기업은 관세 영향을 고려한 공급망 구축을 통해 통상 전략을 수립할 필요가 있다고 주문했다. 예를 들어 미국·멕시코·캐나다 자유무역협정(USMCA) 특혜 요건을 충족해 미국으로 수출되는 물품은 무역법 제122조에 따른 관세가 부과되지 않아, 가격 경쟁력이 확보되는 만큼 이를 고려한 통상 전략 수립과 모니터링이 필요하다.

삼정KPMG는 기업들이 단순히 판결이 나왔다는 사실에 의존해 막연히 관세 환급을 기다리는 것은 지양해야 한다고 강조했다. 실제 환급까지 수년이 소요될 수 있다는 전망도 제기되고 있다. 이는 미국 관세청이 모든 관세 납부자에게 일률적으로 환급을 진행하는 것이 아니라, 수입자별·Entry 별로 기납부 관세의 적정성과 환급에 필요한 절차적 요건 충족 여부를 개별적으로 검토한 뒤 환급 여부를 결정할 가능성이 높기 때문이다.

이에 한국 수출기업은 2025년 4월 이후 수입신고 Entry 별 관세 납부 내역을 점검하고, 미국 관세청의 소명 요청에 대비한 문서화 작업을 진행해야 한다. 각 Entry 별 Liquidation 진행 여부에 따른 필요 조치(PSC 또는 Protest)도 검토해야 한다. 관세는 한국 수출자가 부담했으나 관세 신고는 미국 수입자가 진행한 경우, 관세환급 또한 미국 수입자에게 귀속되므로, 상호 간의 분쟁 예방 차원에서 실질적인 환급 귀속 주체에 대한 사전 합의를 마련할 필요가 있다.

김태주 삼정KPMG 관세통상자문 리더(전무)는 "기업 입장에서는 환급 가능성과 추가 관세 부담이 동시에 존재하는 복합 국면"이라며 "통관 데이터 정비, 절차별 대응 준비, 원산지·공급망 점검을 병행해 불확실성에 선제적으로 대응해야 한다"고 말했다.

오규민 기자 moh011@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![30만전자·160만닉스 찍고 '코스피 8000'간다[코스피6000돌파]](https://cwcontent.asiae.co.kr/asiaresize/308/2026022509412651604_1771980087.jpg)

![[특징주]대한항공, 방산 경쟁력·합병 시너지 기대에 강세…신고가](https://cwcontent.asiae.co.kr/asiaresize/308/2026022510083751713_1771981717.jpg)

![자동차 게임하던 유씨 父子…유튜브로 대박[콘텐츠커머스]](https://cwcontent.asiae.co.kr/asiaresize/308/2026022414134750393_1771910027.jpg)

{kind=link}