2025년말 가계신용 전년 대비 2.9% 증가

3분기부터 증가폭 축소

주담대 증가폭 12.4조원→ 7.3조원

기타대출·여신전문회사 판매신용 증가

"머니무브 가능성 배제 어려워"

우리나라 지난해 가계신용(빚)이 1979조원에 육박하며 역대 최대치를 갈아치웠다. 코로나19 팬데믹(세계적 대유행)·부동산 가격 급등 시기인 2021년 133조4000억원(7.7%) 증가한 이후 최대 증가 폭이다. 다만 정부의 고강도 부동산 대책으로 3분기 이후 주택담보대출(주담대) 증가 폭이 줄었지만, 증권사 신용공여·판매신용 등이 확대되며 증가 폭 축소가 둔화되고 있다.

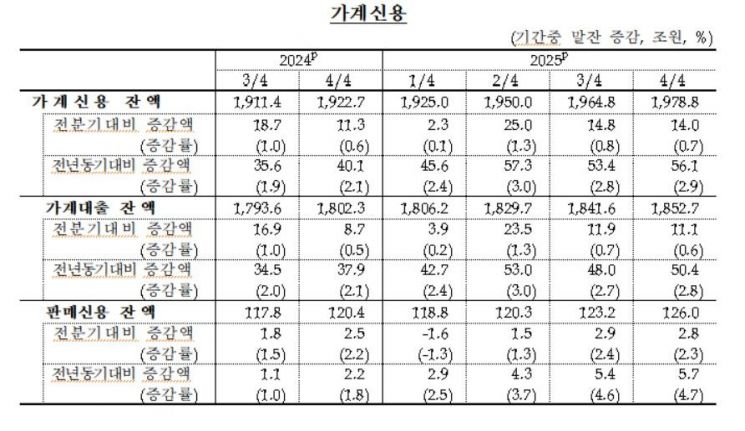

20일 한국은행이 발표한 '2025년 4분기 가계신용(잠정)에 따르면 지난해 4분기 말 가계신용 잔액은 전 분기 대비 14조원 증가한 1978조8000억원으로 집계됐다. 가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)을 더한 포괄적 가계부채를 말한다.

2024년 말 가계신용 1922조7000억원에 비해서는 2.9%(56조1000억원) 증가했다. 다만 분기별 증가 폭은 지난해 3분기 14조8000억원으로 줄어든 데 이어 2분기 연속 축소된 것으로 나타났다.

주담대 줄면서 2분기 연속 가계대출 증가 폭 축소…신용대출 증가 전환

우리나라 가계신용은 2024년 2분기 13조3000억원 늘면서 증가 전환했고, 이후 7분기 연속 증가한 것으로 집계됐다. 지난해 4분기 가계신용 중 카드 대금(판매신용)을 뺀 가계대출 잔액은 1852조7000억원으로 전 분기 대비 11조1000억원 증가했다. 증가 폭은 지난해 2분기(23조5000억원), 3분기(11조9000억원)에 비해 축소됐다.

가계대출 가운데 주담대 잔액은 지난해 4분기 1170조7000억원으로 전 분기 대비 7조3000억원 증가했다. 12조4000억원 증가했던 지난해 3분기에 비해 증가 폭이 축소됐다. 이혜영 한은 경제통계1국 금융통계팀장은 "주택시장 안정화 대책에 기인했다"고 설명했다. 정부는 지난해 10월15일 투기과열지구·토지거래허가구역(토허구역) 추가 지정을 골자로 하는 부동산 대책을 발표한 바 있다.

신용대출·마이너스통장 등 기타대출은 682조1000억원으로 지난해 3분기 대비 3조8000억원 늘면서 증가 전환했다. 이 팀장은 "6·27 대책에서 신용대출 한도를 차주별 연 소득 이내로 제한해 3분기 신용대출이 감소 전환한 기저 효과 등으로 4분기 증가 전환했다"고 말했다.

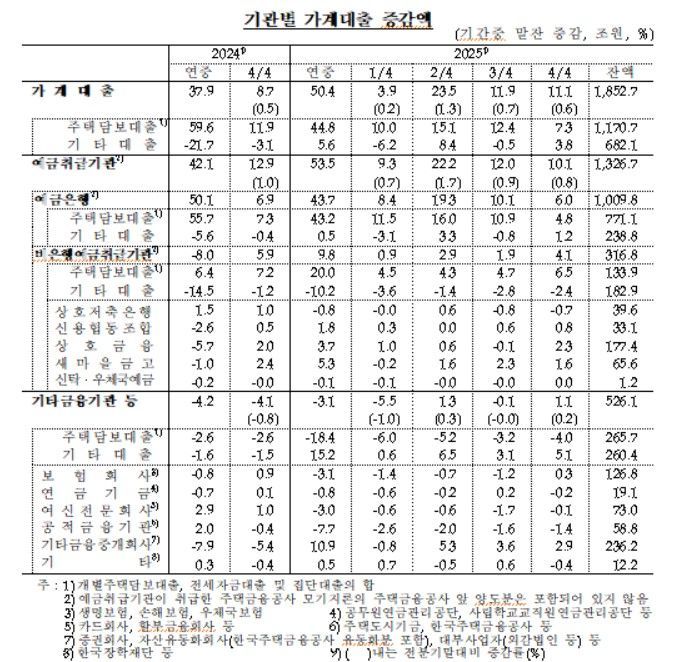

대출 창구별로 보면 예금은행의 지난해 4분기 가계대출 잔액은 1009조8000억원으로 전 분기보다 6조원 증가하는 데 그쳤다. 반면 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출 잔액은 316조8000억원으로 전 분기 대비 4조1000억원 늘면서 증가 폭이 확대됐다. 지난해 4분기 예금은행의 대출 총량 관리로 주담대 증가 폭이 축소됐지만 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 주담대 증가세가 확대된 데 따른 결과다.

기타금융중개회사 등 대출 증가…머니무브 가능성 배제 어려워

증권사·보험사·자산유동화회사 등 기타금융기관의 가계대출 잔액은 526조1000억원으로 지난해 3분기 대비 1조1000억원 증가했다. 주담대는 4조원 줄었지만, 증권사·자산유동화회사·대부사업자 포함 기타금융중개회사 등의 기타대출이 5조1000억원 증가했기 때문이다.

지난해 4분기 가계신용 중 판매신용(카드 대금) 잔액은 126조원으로 전 분기 대비 2조8000억원 증가했다. 백화점·자동차회사 등 판매회사의 경우 1000억원 줄어든 1조2000억원이었지만, 캐피털 등 여신전문회사의 대금 증가 폭이 2조9000억원 확대된 124조9000억원으로 나타났다.

부동산에서 주식으로 머니무브가 일어났을 가능성에 대해 이 팀장은 "지난해 3분기 카드론 포함 신용대출이 연 소득 이내로 제한이 있었기 때문에 기저효과가 있을 것 같다"면서도 "증권회사가 포함된 기타중개회사 가계대출도 증가 폭은 줄고 있지만, 증가세를 이어가고 있어서 머니무브 가능성을 배제하기 어렵다"고 설명했다.

한은 "올해 가계부채 비율 낮아질 것…가계신용 불확실성은 높아"

한은은 지난해 말 명목 국내총생산(GDP) 대비 가계부채 비율이 하락했을 가능성이 있다고 짚었다. 이 팀장은 "가계신용이 2.9% 증가했고, 지난해 3분기 명목 GDP 성장률이 3% 후반대로 보이는 점을 감안하면 지난해에도 2024년에 비해 가계부채 비율은 낮아질 것으로 전망된다"고 했다.

지금 뜨는 뉴스

올해 가계신용 전망에 대해서는 "정부가 연초부터 은행권 주담대 위험 가중치 하한을 조기에 상향 조정하는 등 가계부채 관리 강화 기조를 지속하고 있어 크게 늘지는 않을 것"이라면서도 "주택매매 거래 증가, 연초 금융기관 영업 재개, 증권사의 신용공여액이 확대 등 불확실성 높다"고 답했다.

이기민 기자 victor.lee@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}