내수 한계에 건자재업계 흔들

KCC, 생존 위해 포트폴리오 재편

실리콘 실적이 체질 개선 뒷받침

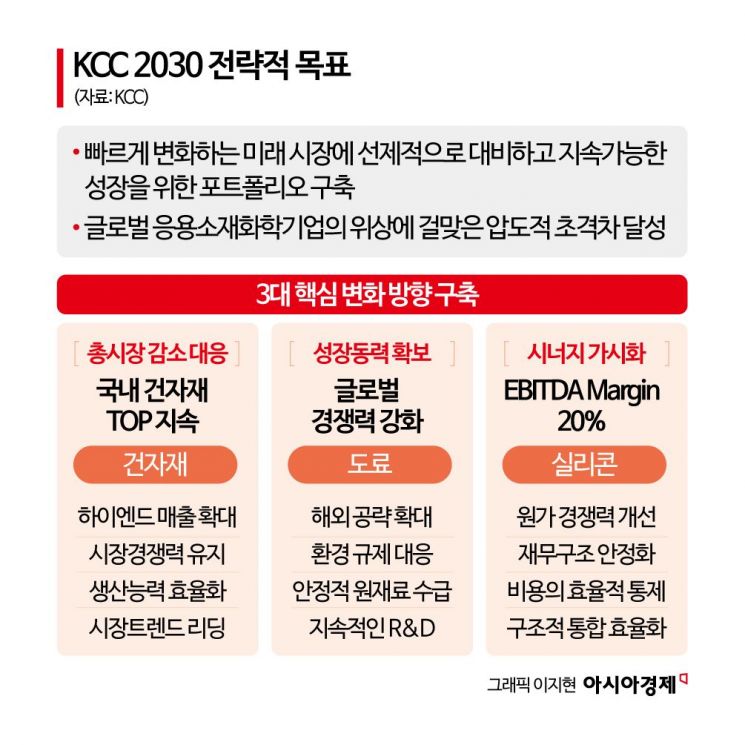

국내 건자재 산업이 수요 위축과 시장 포화로 구조적 위기에 직면한 가운데 업계 대표 기업인 KCC가 정체성 전환이라는 카드를 꺼내 들었다. 기존 건자재·도료 중심의 제조업 구조를 접고, 고기능 소재를 설계·공급하는 연구개발(R&D) 기반 플랫폼 기업으로 사업의 방향을 틀겠다는 전략이다.

17일 업계에 따르면 KCC는 최근 공개한 전략 자료 'Vision 2030'을 통해 응용소재화학기업으로의 정체성 전환을 공식화했다. 2019년 인수한 실리콘 전문기업 모멘티브의 글로벌 R&D 인프라를 활용해 반도체·헬스케어·디스플레이 등 고부가 산업의 제품에 자사 소재가 초기 설계 단계에서부터 활용되도록 해, 안정적인 장기 매출 구조를 구축하겠다는 전략이다.

이 같은 전환은 단순한 사업 다각화를 넘어 내수 기반 건자재 산업이 성장성 한계에 직면한 상황에서 나온 '구조 대응'에 가깝다. 국토교통부에 따르면 국내 건축 착공면적은 2022년부터 두 자릿수 감소율을 보이고 있다. 지난해 소폭 반등(+4.8%)했지만 과거 평균의 70~80% 수준에 머물고 있다. KCC는 IR 자료에서 "건자재 총시장 감소에 따른 전략적 대응이 필요하다"고 밝혔다.

이 같은 위기 속에 건자재 기업들은 각자 나름의 전환 시도를 이어가고 있다. LX하우시스는 B2C(기업·소비자 간 거래) 중심의 리모델링 시장 진출을 강화하고 있으며, 한샘은 홈퍼니싱 사업을 강화하고 있다. 동화기업도 자회사 동화일렉트로라이트를 앞세워 이차전지 부품 등을 새로운 먹거리로 삼았지만 전기차 캐즘(일시적 수요 둔화)이 길어지면서 아직 뚜렷한 성과는 내지 못하는 상황이다.

KCC는 사업 영역 자체를 다르게 설정하며 일찍이 본질적인 구조 전환에 나섰다. 지난해 실리콘 부문 매출은 2조9950억원으로 전체 매출의 45%를 차지했다. 건자재·도료 부문이 부진한 가운데, 실리콘은 사실상 그룹 전체를 견인하는 핵심 사업으로 자리 잡았다.

이 같은 사업 구조 전환과 병행해 재무 안정화 작업도 추진 중이다. 최근 HD한국조선해양 지분을 담보로 8828억원 규모의 교환사채(EB)를 발행하고, 고금리로 차입했던 모멘티브 인수 자금 약 6400억원을 상환할 계획이다. 이를 통해 연간 약 600억원의 이자 비용이 절감될 것으로 분석된다.

지금 뜨는 뉴스

신영증권 박세라 연구원은 "양극화에 맞춘 하이엔드 전략을 강조하면서도, 기존 건자재·도료 사업 부문에서는 내수 시장의 한계를 명확히 느끼고 있는 것으로 보인다"며 "이번 전환은 밸류업을 위한 선택이라기보다 생존을 위한 필연"이라고 분석했다.

이성민 기자 minute@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![엔비디아, 현대차, 알테오젠…잘나가는 기업은 '이것'했다[알짜배기 지식재산]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010905552584619_1767905725.jpg)

{kind=link}