국내 엔터 빅4 시가총액, 한 달 새 15% 증가

ETF 수익률도 '쑥'

엔터 최선호주로는 '하이브'

"팬덤은 막을 수 없다."

김종민 삼성증권 수석연구위원은 최근 '트럼프 2.0시대 테마 투자법'이란 제목의 보고서에서 도널드 트럼프 대통령 당선인의 관세 정책을 피하면서 성장할 수 있는 업종으로 팬덤(IP)의 우위를 지닌 엔터 콘텐츠를 꼽았다. 트럼프 2기 행정부가 보편적 관세를 실제로 적용한다면 수출을 중시하는 한국 경제 구조성 상당한 부담이 될 수밖에 없지만 팬덤은 관세로도 어쩌질 못한다는 것이다. 실제 트럼프 리스크로 한국 증시가 몸살을 앓았던 이달에 국내 엔터 종목 4인방인 하이브, 와이지엔터테인먼트, 에스엠, JYP엔터테인먼트의 시가총액은 일제히 올랐고 관련 상장지수펀드(ETF)도 상승곡선을 그렸다.

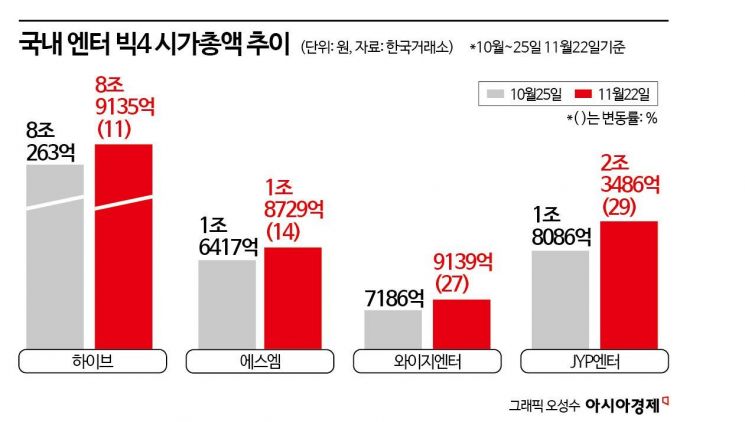

26일 한국거래소에 따르면 JYP엔터, 와이지엔터, 에스엠, 하이브 등 국내 엔터 대표 종목들의 시가총액은 22일 기준으로 14조500억원으로 지난달(25일) 12조1952억원보다 15% 증가했다. 개별 종목으로 따져보면 JYP엔터의 시가총액이 29%로 가장 많이 불었고 와이지엔터 27%, 에스엠 14%, 하이브 11% 늘었다.

트럼프 2기 행정부의 대외정책 리스크가 국내 증시를 압박하고 있을 때 엔터 주가는 오히려 상승했다. 시가총액 상승 폭이 가장 큰 JYP엔터 의 주가는 이달 들어 35%가량 올랐고 와이지엔터가 28% 상승했다. 하이브와 에스엠은 각각 15%, 13% 상승률을 기록했다. 최근 한 달 새 기관은 하이브를 1409억원 순매수하며 기관이 많이 사들인 종목 8위에 오르기도 했다.

임수진 대신증권 연구원은 "BTS와 블랙핑크의 컴백으로 보장된 음반 판매량 및 공연 부문의 매출 성장이 예상되며 2023년 기준 두 그룹의 판매량은 국내 전체 음반시장의 14%를 차지했으며 월드투어 예상 모객수는 소속사 전체 아티스트 그룹의 합산공연 모객수를 상회해 큰 폭의 매출 성장이 기대된다"고 설명했다.

BTS·블랙핑크, 두 그룹의 합산 유튜브 구독자수는 1억7000명. 임 연구원은 이를 고려하면 두 그룹의 컴백앨범뿐 아니라 케이팝 전체에 대한 관심이 확산하는 효과를 기대해 볼 수 있다고 했다. 여기에 팬덤 경쟁 심리는 도미노처럼 선배 그룹까지 점차 경쟁심리가 확대될 가능성이 높아 팬덤 경쟁 심리가 회복되면 음반 판매량 반등세가 예상된다고 봤다.

이남수 키움증권 연구원도 "내년 BTS와 블랙핑크 같은 글로벌 아티스트들의 컴백이 예고돼 있다"며 "앨범 판매와 콘서트 매출 중심의 비즈니스 모델이 확장될 것"이라고 내다봤다.

증권가에선 엔터 업종 중 최선호주로 하이브를 지목했다. 대신증권, 하나증권, 한화투자증권 등 대다수 증권사가 하이브를 주도주로 점찍었다.

이화정 NH투자증권 연구원은 "내년 하반기 BTS 완전체 신보가 발매되고 2026년 월드투어가 예정돼 있다"며 "음반, 음원, 공연 등 직접 매출은 물론 팬클럽, 굿즈(MD) 등 간접 매출까지 즉각 성장이 기대된다"고 설명했다.

엔터 업계에 신바람이 불면서 관련 ETF도 양호한 수익률을 거두고 있다. 한국거래소에 따르면 ACE KPOP포커스 ETF는 이달 21.3% 오르며 전체 ETF에서 세 번째로 높은 수익률을 기록했다. HANARO Fn K-POP&미디어 15.67%, TIGER 미디어컨텐츠 12.68% 각각 상승했다.

내년 실적 전망도 밝다. 증권사들은 내년 엔터 4사의 합산 매출액이 4조8000억원으로 전년 대비 16.4% 증가하고, 영업이익 6613억원으로 같은 기간 60.6% 늘어날 것으로 전망했다. 엔터 업계에 긍정적 실적 전망이 주를 이루면서 엔터주들의 목표주가도 일제히 올라갔다. JYP엔터는 증권사 10곳 중 7곳이 목표주가를 상향했다. 대신증권 등 7개 증권사는 와이지엔터 목표가를 높였다. 이달 들어 분석 리포트를 낸 현대차증권, 다올투자증권, NH투자증권이 나란히 하이브 목표주가를 올렸으며 에스엠은 NH투자증권이 목표주가를 올려잡았다.

김민영 기자 argus@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[러우전쟁 4년]③유럽의 '빵집'에서 드론 천국으로…전쟁이 바꾼 산업지형](https://cwcontent.asiae.co.kr/asiaresize/308/2026021116175338979_1770794274.jpg)

{kind=link}