현대·롯데·우리 역성장…"비용 효율화해야"

실질연체율 2% 돌파하며 건전성 '빨간불'

카드업계는 올해 1분기 수익성은 잡았지만 건전성은 놓쳤다. 국내 카드사들의 순이익 총합은 지난해보다 24% 증가한 가운데 ‘비용 관리’에 실적 희비가 엇갈렸다. 연체율은 카드사 절반이 2%를 넘기며 재무 건전성에 경고등이 켜졌다.

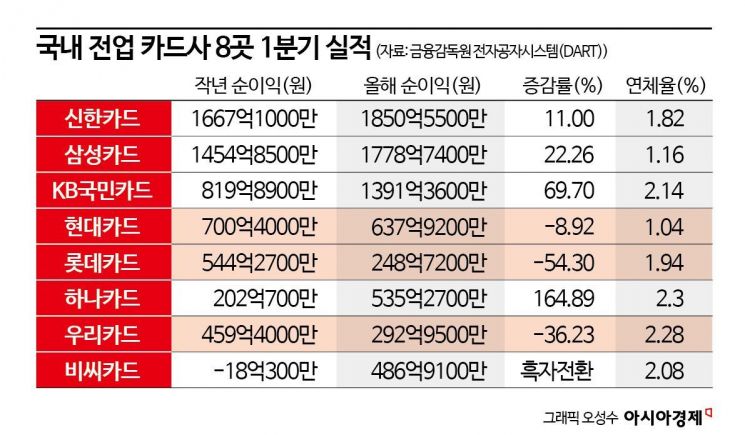

17일 각 카드사에 따르면 올해 1분기 국내 전업 카드사 8곳(신한·삼성·KB국민·현대·롯데·하나·BC·우리카드)의 당기순이익(지배기업주주지분 기준)은 총 7222억원으로 집계됐다. 지난해 1분기 5829억원보다 23.88% 증가했다.

카드사별로 보면 신한·삼성·국민·하나·비씨카드 등 5곳의 실적이 개선됐다. 신용카드 업계 1위 신한카드는 올해 1분기 1850억원의 당기순이익을 기록했다. 전년 대비 11% 증가한 규모다. 같은 기간 삼성카드 당기순이익은 1454억원에서 1778억원으로 22.2% 늘었다. 국민카드 당기순이익은 69.7% 성장한 1391억원을 달성했고, 하나카드 당기순이익은 164.9% 신장한 535억원을 기록했다. 비씨카드는 지난해 1분기 순손실을 기록하며 최초로 분기 적자를 냈지만 올해 1분기 487억원을 벌어 흑자로 돌아섰다.

다만 현대·롯데·우리카드는 부진했다. 롯데카드 당기순이익은 지난해 1분기 544억원에서 올해 1분기 248억원으로 54.3% 줄어들어 감소폭이 가장 컸다. 같은 기간 우리카드 당기순이익은 36.2% 빠진 293억원으로 집계됐고, 현대카드 당기순이익은 8.9% 감소한 637억원을 기록하며 뒤를 따랐다.

희비는 비용 관리에서 엇갈렸다. 당기순이익이 늘어난 카드사들은 “조달비용 등 전반적인 영업환경 악화에도 효율적 비용 관리로 이익을 창출했다”고 입을 모았다. 반면 부진한 카드3사의 영업비용을 살펴보면 올해 1분기 금융비용(이자비용)이 지난해 같은 기간보다 30%가량 급증했다. 우리카드 이자비용은 지난해 1분기 812억원에서 올해 1분기 1100억원으로 35.4% 늘었다. 롯데·현대카드 이자비용은 각각 30.5%와 28.3% 증가했다.

현대카드의 경우 대손비용이 실적 성장의 발목을 잡기도 했다. 현대카드 대손비용은 올해 1분기 1392억원으로 지난해 1분기(657억원)보다 2배 이상으로 증가했다. 현대카드 관계자는 “신용판매가 늘어난 영향으로 영업수익은 늘었다”면서도 “우량회원 중심으로 금융상품을 확대한 까닭에 대손충당금 적립액이 증가했고, 그 영향으로 영업이익과 당기순이익이 감소했다”고 전했다.

일부 카드사는 실질 연체율 2%가 무너지며 건전성이 악화했다. 실질 연체율이란 대환대출 채권을 포함해 1개월 이상 연체된 채권의 비율을 나타내는 지표로, 카드사 8곳 중 절반이 실질 연체율 2%를 웃돌았다. 하나카드 연체율이 2.3%로 가장 높았고 우리카드(2.28%), 국민카드(2.14%), 비씨카드(2.08%) 순으로 높았다. 롯데카드(1.94%)와 신한카드(1.82%)는 연체율 ‘마의 2%’가 턱 밑으로 다가왔다.

지금 뜨는 뉴스

카드업계의 한 관계자는 “카드업계 연체율은 물가 상승이나 경기 둔화, 금리 불안정 지속 등 대외적 영향에 따라 오르는 상황”이라며 “아직 연체율은 관리 가능한 범위 내에 있다. 업계 전반적으로 연체율과 취약차주, 시장상황 등을 모니터링하는 등 주의할 것”이라고 밝혔다.

전영주 기자 ange@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![엔비디아, 현대차, 알테오젠…잘나가는 기업은 '이것'했다[알짜배기 지식재산]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010905552584619_1767905725.jpg)

{kind=link}

{kind=link}