내년 개인연금활성화법 도입…직장인 A씨 가상 시나리오

[아시아경제 임철영 기자, 권해영 기자] #직장인 A씨(55)는 20년 동안 열심히 모은 퇴직금 1억원을 받았다. 퇴직금을 개인연금 상품으로 갈아타고 싶었던 A씨는 이후 개인형 퇴직연금(IRP) 계좌에 들어온 퇴직금을 전부 인출해 개인연금 계좌로 옮겼다. 이 과정에서 IRP 자금 인출이 계좌 해지로 간주돼 퇴직소득세 600만원을 납부하고, 개인연금 수령 기간에 따라 매달 연금소득세도 납부해야만 했다.

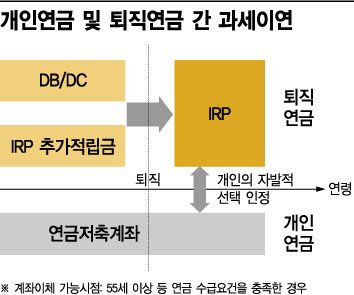

내년부터는 A씨처럼 만 55세 이후 IRP자금을 개인연금으로 이전할 경우 퇴직소득세 대신 연금개시 후 3.3~5.5%의 연금소득세만 부과하는 과세이연제도가 도입된다. 상대적으로 높은 운용 수익률을 기대할 수 있는 개인연금으로 갈아타기 위해 울며 겨자먹기로 냈던 퇴직소득세를 내지 않아도 되는 셈이다.

금융위원회가 발표한 '연금자산의 효율적 관리 방안'에 따르면 내년부터는 만 55세 이상으로 연금 수급요건을 충족한 퇴직 근로자는 IRP에서 개인연금으로 자금을 인출해도 퇴직소득세를 납부하지 않아도 된다. 그동안 퇴직금 수령자가 IRP에서 자금을 인출할 경우 6.6~41.8%의 퇴직소득세를 부과했지만, 퇴직연금 과세를 이연해 노후 자산을 보다 자유롭게 운용할 수 있도록 한 것이다. 이에 따라 연금 개시 이후 매달 연금을 받을 때 3.3~5.5%의 연금소득세만 매월 나눠서 납부하면 된다.

개인연금을 보수적으로 운영되는 IRP로 다시 갈아탈 경우도 마찬가지다. 개인연금을 해지하고 IRP로 갈아타는 경우, 인출 자금에 대한 기타소득세 15%를 내야했지만 앞으로는 인출시 과세를 이연, 연금개시 이후 3.3~5.5%의 연금소득세만 납부하면 된다. 연금상품 전환 시 일시적으로 발생하는 소득세 부담을 완화하면서 운용성격에 따른 선택권을 확대하기 위한 조치다.

금융위 관계자는 "근로자가 퇴직한 후에는 개인의 자발적 선택으로 개인ㆍ퇴직연금을 통합 운영할 수 있도록 양자간 과세이연을 인정하기로 했다"며 "퇴직연금을 개인연금으로 유도하기 위한 제도"라고 설명했다.

연금 수익률을 높이기 위해 디폴트 옵션 제도도 도입된다. 디폴트 옵션은 퇴직연금 가입자 등이 운용방법을 지정하지 않을 경우 사전에 지정된 상품으로 자동 운용하는 제도다. 금융위는 특히 증권사 등 금융회사들이 제시할 상품은 국내외 주식, 채권 등을 고루 담은 자산 배분형 상품일 가능성이 큰 만큼 현재 채권 위주 투자에서 벗어나 주식 비중을 늘려 퇴직연금 기대 수익률을 높인다는 방침이다. 미국, 호주 등 해외에서도 디폴트 옵션 도입을 통해 연금자산의 합리적 자산배분을 유도하고 있다.

원리금 보장 상품 위주였던 개인연금 판매관행도 개선한다. 금융위는 연금 운용 수익률을 제고하기 위해 개인연금에 가입할 경우 원리금 보장 신탁 신규가입을 제한할 방침이다. 올해 9월말 기준 세제적격연금 중 원리금보장상품 비중이 약 90%에 달한다.

금융위 관계자는 "보수적인 연금운용 관행을 개선해 노후자산을 효과적으로 만들어 갈 수 있는 환경을 조성하는 게 목적"이라며 "원금보장형 상품만으로는 본래의 취지를 살릴 수 없다는 판단에 따라 원금보장형 상품을 일정 부분 제한할 계획"이라고 말했다.

임철영 기자 cylim@asiae.co.kr

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

!['수천만원'일줄 알았는데 70만원? 가격보다 완성도 무게 둔 이부진 사장의 '올드머니룩'[럭셔리월드]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010919492186081_1767955761.jpg)

![[러우전쟁 4년]①5번째 겨울만에 종전 분위기…마지막 걸림돌 '돈바스'](https://cwcontent.asiae.co.kr/asiaresize/308/2026020909121833548_1770595937.jpg)

{kind=link}