[아시아경제 김유리 기자]에이블씨엔씨가 삼중고에 몸살을 앓고 있다. 중저가 화장품 브랜드간 출혈경쟁과 그에 따른 실적 우려에 규제 위험까지 겹친 데 따른 결과다.

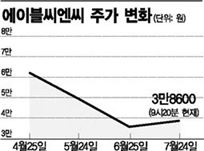

24일 한국거래소에 따르면 에이블씨엔씨는 지난 3월 말 이후 4개월여 만에 55% 이상 폭락했다. 아모레G(-1.16%), 한국콜마(-28.8%) 등 여타 화장품주들에 비해 눈에 띄는 낙폭이다.

올해 1·4분기 실적쇼크에 브랜드숍 간 과다경쟁 등이 악재로 작용했다. 특히 지난해 중저가 화장품주들이 급등할 당시 사들여 쏠쏠한 차익을 누린 기관이 올 들어 대거 실현에 나서면서 에이블씨엔씨의 주가는 큰 타격을 받았다.

여기에 최근 참여연대가 화장품 브랜드숍 업체들을 공정거래위원회위에 고발하면서 업계 전반의 규제 위험마저 커진 상태다. 한국희 우리투자증권 애널리스트는 "전체 화장품 산업의 25%를 차지하며 성장을 견인하던 브랜드숍은 최근 출점 가속화, 신규 사업자 증가, 브랜드 간 경쟁 심화로 부작용을 겪고 있다"며 "브랜드숍 전반의 성장률 및 수익성 기대치의 하향 조정이 불가피하다"고 진단했다.

증권가에서는 에이블씨엔씨의 2분기 실적뿐만 아니라 3분기 실적 역시 개선을 장담하지 못하는 분위기다. 손효주 하이투자증권 애널리스트는 "에이블씨엔씨의 별도기준 2분기 영업이익은 전년 동기 대비 68.2% 감소한 30억원 수준에 그칠 것"이라며 "매장당 매출 감소가 1분기에 이어 지속되고 있는 것으로 추정된다"고 짚었다. 경쟁심화에 따른 할인판매와 마케팅 비용 증가 역시 지속되고 있다는 평가다. 외형성장 둔화로 마케팅 관련 비용의 매출액 대비 비중 역시 늘어난 것으로 예상됐다.

결국 국내실적 회복이 관건이 될 전망이다. 손 애널리스트는 "현재 진행되고 있는 최대 50% 빅세일 이후 전략에 대한 검토가 있을 것"이라며 "하반기 마케팅 비용 관련 전략 변화에 따라 수익성이 변동될 가능성이 높아 지켜볼 필요가 있다"고 말했다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)