1분기 이어 2분기도 깜짝 실적 달성했지만, 기대감 반영

[아시아경제 정재우 기자] 삼성전자가 지난 1분기에 이어 다시 한 번 사상최대 실적을 달성했지만 주가는 약세를 면치 못하고 있다. 삼성전자는 지난 1분기에도 사상최대 실적을 발표하면서 주가가 떨어졌다. '소문에 사서 뉴스에 팔아라'라는 격언이 다시 한 번 현실에 반영된 셈이다. 다만 실적에 대한 우려를 덜어냈다는 점에서 전문가들은 긍정적인 전망을 쏟아냈다.

삼성전자는 6일 개장 전 지난 2분기 연결기준 매출액 47조원, 영업이익 6조7000억원으로 전년동기대비 각각 19.2%, 78.7% 증가한 실적을 달성했다고 발표했다. 영업이익 6조7000억원은 분기기준 사상최대 실적을 기록한 지난 1분기보다 14.5% 증가한 수준이다.

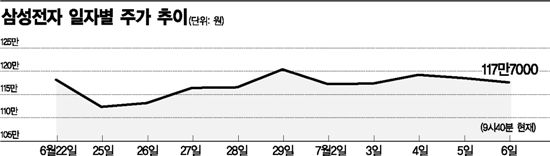

하지만 시장 반응은 싸늘하다. 이날 오전 9시40분 현재 삼성전자는 전일대비 0.68% 내린 117만7000원에 거래 중이다. 119만4000원(0.76%)로 장을 시작한 후 서서히 낙폭을 확대하며 하락세로 돌아섰다. 전형적인 재료 노출 후 하락 패텬이다.

외국계 증권사가 1만3000주 이상 매도 우위를 보이며 주가를 끌어내리고 있는 것으로 보인다. 크레딧스위스(CS), 씨티그룹, 모건스탠리 등이 매도창구 상위에 이름을 올렸다. 외국인은 지난달 21일 이후 전날까지 12거래일 중 11일동안 삼성전자를 순매도했다.

매출액은 전문가 전망치에 미치지 못했지만 영업이익은 전망치를 능가했다. 에프앤가이드가 추산한 삼성전자의 2분기 연결기준 실적 컨센서스(애널리스트 전망치 평균)는 매출액 49조9708억원, 발표영업이익 6조6693억원이었다.

임돌이 신영증권 연구원은 "영업이익이 6조7000억원으로 발표됐는데, 반도체 1조700억원, 통신 4조4000억원 수준으로 예상된다"며 "실적에 대한 우려가 있었고 이로 인해 주가 조정이 있었는데, 우려했던 것 보다는 잘 나온 셈"이라고 평가했다. 그는 "실제 갤럭시S3효과가 3분기에 본격 반영되고, 유럽에 대한 불안감이 잦아들면 3분기 실적이 더 잘나오게 될 것이므로 여름부터 저가 밸류에이션 매력이 재부각되면서 다시 전고점 돌파를 시도하게 될 것"으로 기대했다.

이승우 IBK투자증권 연구원은 "예상에 부합하는 실적이 발표된 만큼 단기간 큰 주가변동은 없을 것"이라면서도 "그동안 부진했던 외국인 수급은 차츰 개선될 가능성이 크다"고 평가했다. 이어 "스마트폰 부문의 이익성장이 지속되고, 반도체 및 디스플레이 업황도 회복 단계인 만큼 3분기 실적에 대한 기대도 유효하다"고 평가했다.

이세철 메리츠종금증권 연구원도 "2분기 실적이 나쁘지 않은데다 3분기에도 호조세를 이어가며 7조원 이상의 영업이익을 달성할 것으로 보인다"며 "2분기 실적우려 등이 겹치면서 상당부분 저평가된 부분이 있는데, 2분기 조정으로 우려가 선반영됐던 만큼 3분기 막판까지는 주가가 오를 것"으로 기대했다. 그는 특히 "실적이 꾸준히 좋아지고 있다는 것에 주목해야 한다"며 "3분기에 초점을 맞춘 대응이 필요한 시기"라고 말했다.

정재우 기자 jjw@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}