[아시아경제 박병희 기자]유럽중앙은행(ECB)의 기준 금리 인하와 영국 중앙은행(BOE)의 양적완화 규모 확대에 예상치 못한 중국 인민은행의 깜짝 기준 금리 인하까지 5일(현지시간) 단행됐지만 이날 뉴욕과 유럽 증시가 하락하고 유럽 국채 금리는 급등했다.

시장 반응이 좋지 않은 것은 ECB의 부양 규모가 기대에 미치지 못했기 때문이다. 인민은행의 깜짝 부양은 그만큼 중국의 경기둔화가 심각하다는 반증으로 오히려 역효과를 낳고 말았다.

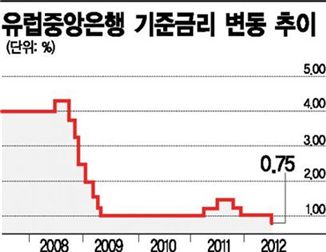

◆추가 부양에 소극적인 ECB= 로이터통신에 따르면 ECB는 이날 기준 금리인 1주짜리 재할인(리파이낸싱) 금리를 1%에서 사상 최저인 0.75%로 낮췄다. 예금 금리는 0.25%에서 아예 0%로 낮췄다. BOE도 양적완화 규모를 500억파운드(약 88조3880억원) 늘렸다.

ECB의 기준금리 인하폭은 딱 시장관계자들이 예상했던 만큼 이뤄졌다. 일부 시장관계자는 0.5%포인트 인하를 기대했다. 또 세번째 3년 만기 장기 유동성(LTRO) 공급 시행 가능성에 대한 언급도 있을 것으로 예상했다.

그러나 마리오 드라기 ECB 총재는 LTOR 같은 예외적인 조치에 대해 일시적인 것이라며 현 상황에서는 추가 조치를 취하지 않을 것이라고 분명히 했다. ECB는 이미 역할을 다 했으며 지난해 12월과 올해 2월 두 차례 LTRO로 시장에 1조유로(약 1419조원) 이상 유동성을 풀었으니 아직은 그 효과를 지켜봐야 할 때라는 기존 입장을 고수한 것이다.

오히려 ECB는 전날 유럽 정부가 지급 보증한 은행 보유 채권을 더 이상 담보로 받아들이지 않겠다고 밝혔다. 각국 정부가 은행 지원에 더 책임을 지라는 것이다.

투자은행 브라운 브라더스 해리먼의 마크 챈들러 수석 외환 투자전략가는 “ECB가 담보 규정을 바꾼 것은 유럽 국가가 자국 은행을 지원하는 데 더 많은 비용이 들어간다는 뜻”이라고 설명했다. 그는 이날 이탈리아와 스페인의 국채 금리가 상승한 것도 담보 규정 변경 때문이라고 지적했다.

이날 스페인 10년물 국채 금리는 전일 대비 0.37%포인트 급등한 6.78%에 거래를 마쳤다. 이탈리아 10년물 국채 금리도 5.98%를 기록해 0.21%포인트 올랐다.

스페인 정부는 이날 10년물 국채 입찰도 실시했는데 낙찰 금리가 6.43%를 기록해 지난달 7일 입찰 당시에 비해 0.39%포인트 급등했다.

◆中 2분기 GDP 불안감 가중=인민은행도 이날 기준 금리 인하를 추가 단행했다. 인민은행은 이날 홈페이지에서 기준 금리인 1년 만기 대출 금리를 0.31%포인트 인하해 6%로, 1년 만기 예금 금리를 0.25%포인트 인하해 3%로 낮춘다고 밝혔다. 인민은행은 또 은행들이 재량으로 적용할 수 있는 대출 금리 하단 기준을 기존의 기준 금리 80%에서 70%로 낮춘다고 밝혔다.

인민은행은 지난달 7일 약 3년만에 기준금리를 인하했는데 추가 기준금리 인하까지는 채 1개월이 걸리지 않았다. 당초 시장관계자들은 이번 주말 인민은행이 지급준비율을 인하할 것으로 예상했다. 기준 금리 인하는 시장관계자들의 예상보다 좀 빠르고 공격적인 조치였던 셈이다. 그러나 이는 오히려 중국의 경기둔화가 심각함을 보여준 것으로 해석됐다.

파생거래 중개업체 GFT 글로벌의 데이비드 모리슨 투자전략가는 “중국이 기준 금리를 인하했다는 사실은 지급준비율을 인하한 것보다 더 큰 부양 조치”라면서도 “그러나 다음주 대규모 경제지표 발표가 예정돼 있어 주요 경제지표들이 기대한만큼 좋지 않은 게 아니냐는 추측이 돌고 있다”고 지적했다.

중국은 오는 13일 올해 2·4분기 국내총생산(GDP) 증가율, 소매판매, 산업생산 등 중요 경제지표를 대거 발표할 예정이다. 로이터통신은 중국의 2분기 GDP 증가율이 7.6%에 그칠 것으로 내다봤다.

한편 인민은행은 지난해 11월 이후 0.5%포인트씩 세 차례 지급준비율을 인하했고 이로 인해 1조2000억위안의 시중 유동성 공급 효과가 있었던 것으로 추산된다.

◆美·日의 선택은?=중국과 유럽, 영국에 이어 일본과 미국도 추가 부양에 나설지 주목된다. 일본은행(BOJ)은 오는 12일 통화정책회의에서 양적완화 규모 확대 여부를 결정한다. 시라카와 마사아키(白川方明) BOJ 총재는 지난달 14일 공격적인 부양 조치를 계속하겠다고 말한 바 있다.

미 연방준비제도이사회(FRB)도 오는 31일부터 다음달 1일까지 하반기 첫 연방공개시장위원회(FOMC)를 연다. 지난달 오퍼레이션 트위스트 연장을 결정한만큼 추가 부양 가능성이 높지 않지만 최근 디플레이션 리스크가 높아지고 있다는 점이 변수다.

이와 관련한 힌트는 오는 17일~18일 이틀간 열릴 벤 버냉키 FRB 의장의 의회 증언에서 얻을 수 있을 것으로 예상된다.

버냉키 의장은 오는 17일 상원은행 위원회에서, 18일 하원 금융서비스위원회에서 반기 통화정책 및 경기전망에 대해 증언할 예정이다.

박병희 기자 nut@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}