삼성전자·삼성SDI·삼성전기·호텔신라 나란히 52주 신저가

삼성전자, 지난해 1월 이후 처음으로 5만6000원 선 아래로 떨어져

실적 부진에 외국인·기관 매도세 이어지며 주가 끌어내려

연내 실적 회복 쉽지 않아 주가 회복도 난망

삼성그룹주들이 줄줄이 신저가를 기록하면서 삼성그룹의 시가총액이 하루 새 13조원 가까이 증발했다. 대장주 삼성전자에 대한 외국인 매도세가 지속되며 주가 약세가 이어지고 있는 데다 그룹주 중 실적이 기대에 못 미친 종목들도 부진한 주가 흐름을 보이며 그룹주 전반적으로 분위기가 침체된 모습이다.

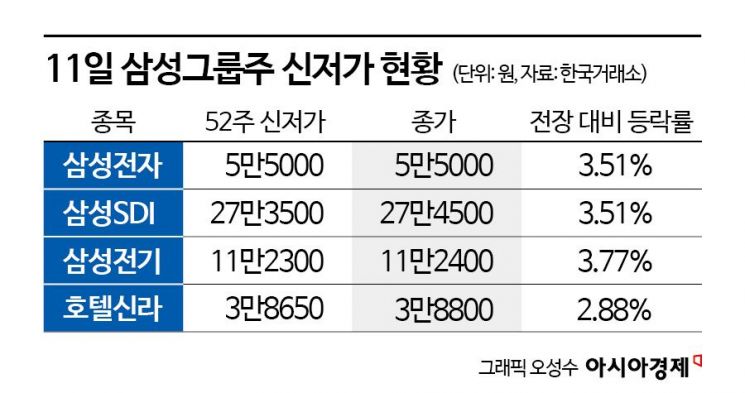

12일 한국거래소에 따르면 전일 삼성그룹주들은 장중 동반 52주 신저가를 기록했다. 삼성전자는 전장 대비 3.51% 하락한 5만5000원에 마감했다. 이는 52주 신저가로 삼성전자의 주가가 5만6000원 선 아래로 떨어진 것은 지난해 1월 이후 처음이다. 삼성SDI도 3.51% 하락하며 장중 27만3000원까지 떨어져 52주 신저가를 경신했다. 삼성전기도 3%대 약세를 기록하며 장중 11만2300원으로 52주 신저가를 기록했다. 나흘째 하락세를 이어간 삼성전기 주가는 지난달 말 12만원대에서 이달 들어 줄곧 하향곡선을 그리면서 11만원대 초반까지 내려왔다. 2.75% 하락한 호텔신라도 장중 3만8650원까지 하락하며 52주 신저가를 다시 썼다. 지난 8일 주가 4만원대가 깨진 호텔신라는 이날도 주가 약세가 이어지며 3만8000원대로 떨어졌다.

그룹주들의 동반 신저가로 그룹 시총도 감소했다. 삼성그룹주 17개 종목의 시총 합계는 525조8187억원으로, 지난 8일 대비 12조7365억원 줄었다.

삼성그룹주들의 이 같은 부진은 외국인과 기관의 매도세 때문으로 풀이된다. 외국인은 지난 9월3일부터 10월25일까지 33거래일 연속 삼성전자에 대한 순매도를 지속한 이후 잠시 매수세로 돌아서며 연속 순매도의 고리를 끊었으나 이틀 반짝 매수세를 보인 후 다시 매도로 전환해 전일까지 9거래일 연속 순매도 행진을 이어오고 있다. 외국인은 삼성SDI에 대해서도 최근 6일 연속 순매도 중이다. 이달 들어 전일까지 외국인은 삼성전자를 1조2378억원 순매도했고 삼성SDI는 2507억원 팔아치워 순매도 1, 2위에 올렸다. 이 밖에 외국인은 같은 기간 호텔신라 68억원, 삼성전기도 52억원 각각 순매도했다.

기관도 이달 삼성SDI와 삼성전자를 가장 많이 팔았다. 기관은 이달 들어 전일까지 삼성SDI를 1399억원, 삼성전자를 1364억원 각각 순매도했다. 기관은 삼성전기에 대해서도 최근 7거래일 연속 순매도 중이다.

삼성그룹주에 대한 큰손들의 매도세가 이어지고 있는 근본적인 이유는 실적 부진을 들 수 있다. 삼성전자를 비롯해 삼성SDI, 삼성전기, 호텔신라 등은 모두 3분기 실적이 시장 전망치를 하회했다. 삼성전자는 3분기 영업이익이 10조원을 밑돌면서 '어닝쇼크'를 기록했고 삼성SDI는 3분기 영업이익이 전년 동기 대비 72.1% 줄었으며 호텔신라는 170억원의 영업손실을 기록하며 적자 전환했다. 삼성전기의 3분기 영업이익은 2249억원으로 전년 동기 대비 19.5% 증가했지만 컨센서스(증권사 전망치 평균) 2362억원을 밑돌았다.

이들 종목들은 올해 안에 실적 회복이 쉽지 않을 것으로 전망돼 연내 주가 회복 기대감도 낮춰야 할 것으로 보인다. 이규하 NH투자증권 연구원은 "삼성SDI의 4분기 매출액은 전년 동기 대비 26% 감소한 4조1000억원, 영업이익은 61% 줄어든 1206억원으로 컨센서스를 크게 하회할 것"이라며 "소형전지 판매 둔화로 적자가 심화되고 자동차 전지 수익성 역시 재고조정 여파로 추가로 둔화될 것"이라고 내다봤다. 이어 "전기차 수요 부진에 따른 재고 조정 여파로 하반기 실적 부진이 불가피하나 주가의 핵심 변수는 내년부터 회복의 길로 접어들 것인가 아닌가"라고 덧붙였다.

이민희 BNK투자증권 연구원은 삼성전기에 대해 "글로벌 스마트폰 제조업체들의 반도체 재고조정이 연말까지 지속될 예정이어서 삼성전기의 4분기 매출액과 영업이익은 전 분기 대비 각각 9%, 28% 줄어든 2조3700억원, 1614억원으로 추가 감소할 것"이라며 "그러나 내년 상반기는 수급 개선으로 적층세라믹콘덴서(MLCC) 시황이 다시 안정될 전망이며 대신 서버 재고조정 영향으로 패키지는 다소 부진할 것"이라고 내다봤다.

지금 뜨는 뉴스

조상훈 신한투자증권 연구원은 호텔신라에 대해 "면세점 채널의 근본적인 매력도 하락과 화장품 소비 트렌드 변화, 중국 소비 침체 장기화로 실적 가시성이 낮아지는 점이 우려 요인"이라며 "당분간 보수적인 접근이 필요하다"고 말했다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}