삼성전자, '8만전자' 반납하기 직전

2분기 역대급 실적 거두고도 SK하이닉스, 20만원 선 내줘

오히려 매수 기회란 분석도

인공지능(AI) 대장주 엔비디아의 수혜주로 꼽히며 주가가 상승세를 탔던 삼성전자와 SK하이닉스가 역풍을 맞고 있다. 삼성전자와 SK하이닉스 모두 2분기에 '어닝 서프라이즈'에 가까운 실적을 거두고도 엔비디아발(發) 이슈에 두 회사 모두 주가가 하락세를 면치 못하고 있다. 다만 하반기에도 반도체 업황 회복세에 대한 기대감이 여전하다는 점에서 주가가 반등할 여지는 충분하다는 분석이다.

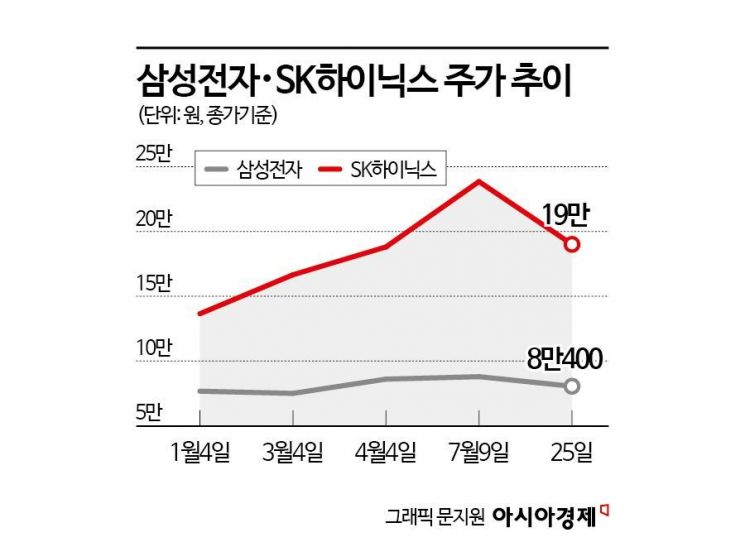

한국거래소에 따르면 삼성전자는 지난 5일 8만7000원 선으로 뛰며 9만원대 진입을 시도했다. 11일엔 장중 8만8800원까지 주가가 치솟아 52주 신고가를 새로 썼다. 고대역폭메메모리(HBM) 공급에 대한 기대감 덕분에 매수세가 몰렸기 때문이다. 시장 예상치를 웃도는 깜짝 실적도 투심을 자극하는 데 한몫했다. 삼성전자는 5일 2분기에 전년 동기 대비 약 1452% 증가한 10조4000억원의 잠정 영업이익을 거두었다고 밝혔다.

삼성전자의 2분기 실적이 공개되자 증권사들은 목표주가를 일제히 10만원으로 올렸다. 금융정보업체 에프앤가이드에 따르면 증권사 21곳의 삼성전자 목표주가 평균은 11만1600원이다.

10만전자를 돌파할 기세로 오르던 삼성전자 발목을 잡은 건 미국 기술주들이었다. 미국 기술주 약세, 반도체 산업에 대한 도널드 트럼프 전 대통령 발언 등의 영향으로 미국 반도체주 주가가 주저앉자 삼성전자 역시 동반 하락했다. 엎친 데 덮친 격으로 삼성전자가 5세대인 HBM3E 기준을 충족하지 못했다는 외신 보도가 나오면서 24일 삼성전자 주가는 2% 넘게 빠졌다. 현재 SK하이닉스가 엔비디아에 HBM을 사실상 독점 공급하고 있다. 여기에 24일(현지시간) 엔비디아와 AMD가 6% 넘게 빠지면서 25일 삼성전자는 전 거래일보다 1.95%(1600원) 떨어진 8만400원에 장을 마쳤다. 6월25일(8만800원) 이후 한 달 만에 주가가 8만원 초반대로 밀리며 8만전자 타이틀을 반납하기 직전이다.

SK하이닉스도 상황은 마찬가지다. SK하이닉스는 이날 2분기 깜짝 실적을 거두고도 미국발 악재에 20만원 선을 내줬다. 하이닉스의 올해 2분기 매출은 16조4232억원으로 역대 최대 규모를 기록했다. 영업이익은 5조4685억원으로 2018년 이후 6년 만에 5조원대를 달성했다. 하지만 이러한 호실적에도 시장은 매수가 아닌 매도로 대응했다. 25일 SK하이닉스는 전 거래일보다 8.87%(1만8500원) 빠진 19만원을 기록하며 주가가 6월5일(19만3700원) 수준으로 회귀했다. 삼성전자와 마찬가지로 간밤 엔비디아를 비롯해 미국 기술주가 조정을 세게 받자 SK하이닉스도 이 여파에서 자유롭지 못했다.

이는 일주일 전과는 사뭇 다른 분위기다. 지난 11일만 해도 증권가에선 SK하이닉스가 HBM 시장을 주도하고 있다며 목표주가를 줄줄이 올렸다. 하나증권은 24만원에서 28만원으로, 신한투자증권은 22만원에서 31만원으로, 상상인증권은 24만원에서 35만원으로 올려 잡았다. 11일 SK하이닉스는 24만1000원에 거래를 마치며 올해 최고가이자 52주 신고가를 기록하기도 했다.

다만 증권가는 반도체 업종에 대한 투심이 회복될 수 있다고 보고 있다. 미국 빅테크(대형 정보기술 기업)들의 주가 하락 영향으로 삼성전자와 SK하이닉스 주가에 대한 변동성이 커졌지만 반도체 업황이 회복세를 보이고 있다는 점은 변함이 없기 때문이다. 오히려 지금의 하락기를 매수 기회로 보는 시각도 있다. 주가가 요동친 이날 미래에셋증권은 SK하이닉스 목표가를 24만원에서 26만원으로 올렸다.

지금 뜨는 뉴스

김영건 미래에셋증권 연구원은 "2025년 디램(DRAM) 예상 가격은 올해에 이어 40%대의 상승세가 지속될 것으로 전망된다"며 "예상보다 강한 메모리 가격 전망에 따라 올해와 내년 영업이익 추정치를 각각 23.4%, 62.5% 상향했다"고 설명했다. 다만 HBM에서의 시장지배력은 축소할 것으로 봤다.

김민영 기자 argus@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![北 김정은 얼굴 '덥석'…'예뻐해 함께 다닌다'는 김주애가 후계자? 아들은?[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2023042407464898154_1682290007.jpg)

{kind=link}

{kind=link}