3분기 영업익 추정치 6조6000억원…전망 어둡지만 저평가 메리트 부각

[아시아경제 김원규 기자] 3분기 실적발표를 앞두고 투자자들의 삼성전자에 대한 고민이 깊어지고 있다. 실적 전망은 어둡지만 주가가 바닥이라 가격 메리트는 부각되고 있기 때문이다.

2일 금융정보업체 에프앤가이드에 따르면 오는 7일 발표되는 삼성전자의 3분기 영업이익 추정치는 6조6021억원 수준이다. 지난 7월에 제시한 삼성전자의 3분기 영업이익 추정치는 7조4897억원이었지만 지난달 6조8113억원으로 떨어진데 이어 이달 들어서도 2000억원 이상 줄었다.

증권사들의 삼성전자 목표주가도 하향조정되고 있다. 각 증권사들이 내놓은 삼성전자의 평균 목표주가는 지난 6월 173만원대로 올해 정점을 찍었지만 이후 7월 166만원, 8월 159만원, 9월 156만원대로 떨어졌다. 3분기 실적에 대한 기대감이 약해지고 있는 것은 삼성전자 주력제품에 대한 수요가 여전히 부족하기 때문이다.

김영준 SK증권 연구원은 "그동안 모바일 시장 자체가 부진해 삼성전자의 주력 제품인 스마트폰(갤럭시S6) 판매량이 기대에 못 미쳤다"며 "좀처럼 살아나지 못했던 3분기 국내 경기가 경기민감업종인 IT와 맞물려 실적에 부정적인 영향을 줬다"고 말했다.

KB투자증권도 "삼성전자의 주력 제품인 프리미엄 스마트폰은 중국의 중저가 스마트폰 공세에 이미 매출이 감소하고 있고, 북미 시장은 올해도 최근 몇년새 갇혀 있는 3% 성장수준을 벗어나지 못하고 있다"고 분석했다.

삼성전자의 거래 동향을 살펴봐도 어두운 3분기 영업이익 추정치를 반영하고 있다. 한국거래소에 따르면 지난달 17일부터 30일까지 최근 2주간 외국인이 순매도한 삼성전자 주식은 114만9694주, 2977억원이었다. 이 때문에 지난달 말 삼성전자의 외국인 지분율은 50.76%로 떨어져 지난해 7월18일(50.97%) 이후 1년2개월여만에 처음으로 50%대를 기록했다.

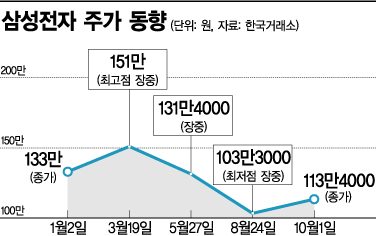

실적에 대한 부담감과 외국인의 매도세에 삼성전자 주가도 좀체 힘을 쓰지 못하고 있다. 지난 4월 중순 150만원대에 육박하던 주가는 8월 이후 110만원대에 머물러 있다.

이 때문에 이젠 삼성전자가 가치주로서 매력이 부각되고 있다는 분석도 나오고 있다. 신한금융투자에 따르면 삼성전자의 2016년 예상 주가순자산비율(PBR)은 1배, 기업가치비율(EV/EBITDA) 2.7배로 2008년 금융위기 당시보다 저평가된 상태다.

삼성전자 주주들의 이익환원 요구에 따른 자사주 매입 계획도 향후 주가에 긍정적으로 작용할 수 있다는 관측도 나온다. 이재용 삼성전자 부회장이 삼성전자의 지배력을 높이기 위해 자사주를 활용할 가능성이 높기 때문에 이런 관측에 힘이 실리고 있다.

박영주 현대증권 연구원은 "삼성전자 경영진도 주주들의 이익환원 불만에 대해 인지하고 있을 것"이라며 "빠르면 오는 4분기부터 내년까지 지속적으로 자사주매입을 추진할 것으로 보인다"고 설명했다.

김원규 기자 wkk0919@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}