신청하지 않았는데 가입되거나 상품설명 미흡한 경우 많아 주의 필요

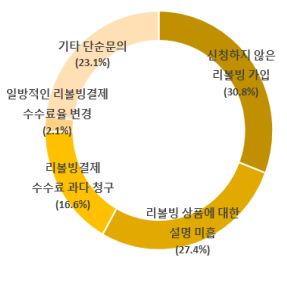

리볼빙 관련 상담사례 [자료=한국소비자원]

리볼빙 관련 상담사례 [자료=한국소비자원]

[아시아경제 최서연 기자] 신용카드 '일부결제금액이월약정(리볼빙)'에 대한 소비자들의 불만이 갈수록 커지고 있다. 신청하지 않았는데 가입되거나 상품 설명이 미흡한 경우도 많아 소비자들의 주의가 요구된다.

18일 한국소비자원이 최근 4년간(2011년 1월∼2014년 12월) 1372소비자상담센터에 접수된 리볼빙 관련 상담사례 380건을 불만유형별로 분석한 결과, '신청하지 않은 리볼빙 가입'이 30.8%(117건)로 가장 많았고, 다음으로 '리볼빙 상품에 대한 설명 미흡'이 27.4% (104건)로 확인됐다. 또한 '결제 수수료 과다 청구' 16.6%(63건), '일방적인 결제 수수료율 변경' 2.1%(8건) 등 수수료 관련 불만도 상당한 것으로 확인됐다.

리볼빙으로 이월된 카드대금의 수수료율은 은행이나 보험사의 신용대출 금리 보다 높다. 일단 리볼빙에 가입되면 통장에 충분한 잔액이 있어도 약정에 따라 최소 결제비율(10%이상)만 결제되고 나머지 금액은 다음 달로 이월되어 높은 수수료가 부과되므로 신청하지 않았는데 리볼빙에 가입되거나 설명이 미흡한 상태에서 가입하지 않도록 주의해야 한다.

또 한국소비자원이 리볼빙 정보제공 실태를 파악하기 위해 16개 신용카드사(전업카드사 및 겸업은행)의 홈페이지 및 대금청구서 등을 조사한 결과, 리볼빙 결제 수수료율을 표시하고 있지만 소비자가 실제 부담해야 하는 수수료 총액에 대한 정보는 찾아볼 수 없었다.

따라서 소비자의 알권리와 선택권 제고를 위해서는 신용카드 대금청구서에 소비자가 매월 지급할 결제금액, 결제 수수료와 그 산정방식 등을 알 수 있도록 '일부결제금액이월약정(리볼빙)결제 과정표'를 표시하는 등 개선이 필요한 것으로 나타났다.

이와 함께 신용카드사에서 리볼빙을 권유할 때, 통장잔액이 충분해도 리볼빙 약정에 따라 카드대금이 이월되고 높은 수준의 수수료가 부과됨을 명확히 설명할 필요가 있다.

한국소비자원은 "자신도 모르는 사이에 리볼빙에 가입돼 있다면 즉시 녹취록 등 입증자료의 확인 및 가입 취소를 요구하고, 리볼빙은 대금 유예가 아닌 높은 수수료를 부담하고 지급을 연기하는 일종의 대출 서비스이므로 변제계획, 수수료 부담 등을 고려해 신중하게 가입할 것"을 당부했다.

아울러 "리볼빙에 가입한다면, 처음에는 결제 예정 비율을 100%로 설정해 평소에는 전부 결제하고 결제대금이 모자랄 때마다 결제비율을 변경해야 계좌에 여유자금이 있을 때 불필요한 수수료 낭비를 막을 수 있다"고 설명했다.

최서연 기자 christine89@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)