英 이코노미스트, 탄력적 출구전략 조언…실업률 하락은 구직포기자 증가 때문

[아시아경제 백우진 기자]미국 연방준비제도이사회(FRB)는 양적완화 축소의 충격을 줄이려면 유동성 공급 수위를 낮추는 테이퍼링을 신중하게 진행해야 하며 경기 회복이 주춤거리면 다시 채권 매입 규모를 늘리겠다는 의지를 밝혀야 한다는 조언이 나왔다.

영국 시사주간지 이코노미스트는 최근호에서 미 FRB는 이제 양적완화 축소에 들어갈 수밖에 없다고 분석하고 유동성 공급을 줄이는 배경과 방식에 대해 시장이 충분히 이해하도록 테이퍼링을 해야 한다고 제안했다.

FRB는 17~18일 공개시장위원회(FOMC)를 열고 18일 양적완화 축소 여부를 결정할 예정이다. FRB가 사전에 제시한 양적완화 중단 조건은 실업률이 7%로 하락하는 것이다.

미국 실업률은 1월 7.9%였다가 8월에는 7.3%로 낮아졌다. 이 추세대로라면 실업률은 몇 개월 뒷면 7%선에 이르고 그 때 월 850억달러 규모의 채권을 매입하는 양적완화를 중단하기로 했으므로, 이제부터 양적완화를 축소해야 한다. 그렇게 하지 않으면 FRB는 통화신용정책에 대한 시장의 신뢰를 잃게 된다.

출구전략이 불가피한 상황이지만, 방식에 있어서는 조심스럽게 접근해야 한다. 최근 실업률 하락이 일자리가 늘어서라기보다 구직을 포기한 사람이 늘어난 결과이기 때문에 경기 회복을 낙관하기 어렵기 때문이다. 지금 양적완화를 과감히 축소했다가는 경기 상승세에 찬 물을 끼얹는 결과가 초래될지 모른다.

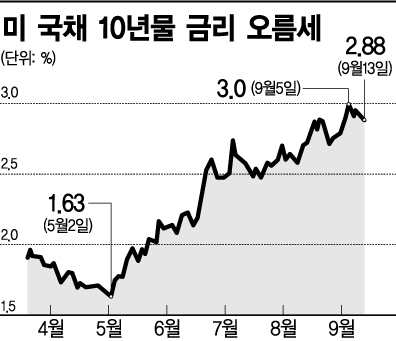

또 테이퍼링이 시작되기 전 이미 그 예상에 따라 시중 금리가 올랐다는 점을 염두에 둬야 한다. 양적완화 축소발언이 처음 나온 5월 이후 재무부 채권 10년물 수익률은 1%포인트 상승했다.

이코노미스트는 FRB에 채권을 사들이는 규모를 줄이되 현재 시장에 형성된 기준금리가 인상될 것이라는 예상을 불식해야 한다고 조언했다. FRB는 양적완화 축소는 실업률 7%, 기준금리 인상은 실업률 6.5%를 조건으로 잡았다. 따라서 기준금리 인상은 양적완화 축소와 별개로, 그 이후에 이뤄지는 조치임을 시장이 명확히 인식하도록 해야 한다는 게 이코노미스트의 조언이다.

이코노미스트는 또 양적완화 축소는 시장에 공급하는 유동성을 줄이는 게 아니라 시장에 유동성을 공급하되 그 속도를 늦추는 것임을 시장이 이해하도록 해야 한다고 지적했다.

나아가 FRB는 경제성장을 뒷받침하는 데 우선순위를 두고 있으며 미국 경제가 준비된 상태라서 양적완화를 축소한다는 점을 명확히 하라고 제안했다. 아울러 테이퍼링을 신중하게 진행할 것이며 회복이 주춤하면 다시 채권매입 규모를 늘리겠다는 의지를 밝히는 게 좋다고 권했다.

한편 양적완화 중단의 조건으로 실업률 외에 다른 지표를 추가하라고 덧붙였다. 실업률은 떨어졌는데 실제 경제는 그 정도로 좋아지지 않았을 수 있으니 실업률을 보완할 수 있는 다른 지표가 필요하다는 말이다. 이와 관련해 마이클 우드포드 컬럼비아대 교수는 최근 블룸버그마켓과의 인터뷰에서 실업률을 보완할 지표로 명목 국내총생산(GDP)을 예시했다.

백우진 기자 cobalt100@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[으라車車]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021310303742087_1770946238.jpg)

{kind=link}