[아시아경제 정호창 기자]국내 대표적 면방직 업체 중 하나인 경방이 지난해 사상 최고의 실적을 거뒀다. 섬유시장 호황과 부동산 임대사업 진출에 따른 매출과 이익의 증가 덕분이다.

따라서 1년이 넘도록 제자리 걸음만 하고 있는 주가의 움직임이 이번 실적 발표를 계기로 상승세를 탈 수 있을지 주목된다.

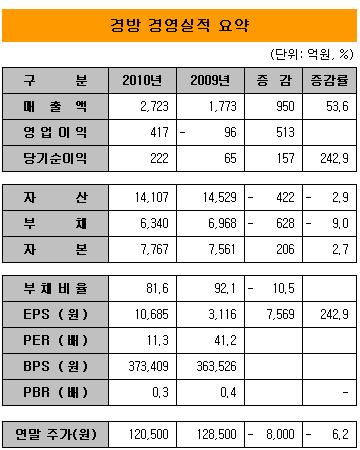

◆매출·영업익 최고 = 경방은 지난해 매출액 2722억원, 영업이익 417억원, 당기순이익 222억원의 영업실적을 거뒀다고 지난 24일 밝혔다.

매출액은 전년동기대비 53.6% 증가했고 당기순이익은 무려 242.9% 급증했다. 지난 2009년 100억원 가까운 적자를 기록했던 영업이익은 일년새 흑자전환에 성공했다. 지난해 경방이 거둔 매출액와 영업이익은 각각 창사 이래 최고 기록이다.

세계 섬유재고 소진에 따른 섬유산업 호황과 지난 2009년 9월 개점한 영등포 타임스퀘어의 임대매출 증가 덕분이다.

지난해 세계 섬유시장은 중국 등 신흥국의 소비 증가로 전체 수요가 늘며 섬유제품의 가격 상승이 이어져 20여년만에 호황을 맞았다. 이로인해 경방 등 국내 섬유업체들이 품질 우위를 바탕으로 수혜를 입었다.

◆1년간 주가는 제자리 = 호실적에 비해 지난해 경방의 주가는 실망스런 모습을 보였다.

지난해 말 경방 주가는 2009년말 주가 12만8500원보다 8000원 낮은 12만500원을 기록했다. 1년간 6.2% 감소한 것으로 주가가 제자리 걸음을 면치 못했음을 보여준다. 지난해 코스피지수가 2000포인트 시대를 열며 연간 22% 상승한 점을 감안하면 체감 하락폭은 더욱 크게 느껴진다.

올해 들어서도 경방 주가는 5% 가량 하락했다. 다행히 실적이 발표된 24일에는 전날보다 3.48% 올라 체면치레를 했다. 25일 9시20분 현재는 전날보다 500원(0.42%) 떨어진 11만8500원에 거래되고 있다.

◆가치 대비 저평가된 주가 = 지난해 호실적에 힘입어 경방의 투자지표는 크게 개선됐다.

2009년 3116원에 불과했던 주당순이익(EPS)은 1만685원으로 급등했다. 이에 따라 지난해말 기준 주가수익비율(PER)도 전년의 41.2배에서 11.3배로 30배 가까이 낮아졌다. 2009년에 비해 현재 주가가 크게 낮아졌음을 나타낸다.

자산가치와 비교하면 경방의 주가 저평가는 더욱 드러난다. 24일 기준 경방의 시가총액은 2475억원으로 자산총계의 17.5%에 불과하다. 자기자본 규모와 비교해도 31.8%로 1/3 수준에 그친다.

경방의 주당순자산가치(BPS)는 37만원 수준이며, 주가순자산비율(PBR)은 0.3배에 불과하다. 현재 주가가 자산가치를 적절히 반영하지 못하고 있음을 보여준다.

특히 경방의 전체 자산 중 절반 이상은 비상각자산인 토지로 구성돼 있다. 이들 토지의 장부가격은 7285억원에 달하며, 공시지가로 계산해도 4576억원이 넘는다. 숨겨진 자산주인 셈이다.

정호창 기자 hochang@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}