[아시아경제 유현석 기자] 한샘이 신종 코로나바이러스감염증(코로나19) 상황 속에서도 안정적으로 성장하고 있다. 집콕족이 늘어나면서 B2C(기업ㆍ소비자 거래) 매출이 늘어나고 있는 덕이다. 하반기에도 실적 개선세가 지속되면 3년 만에 매출 2조원 회복도 가능할 것으로 전망된다.

한샘은 1970년 9월 설립된 주방ㆍ인테리어가구 제조 및 유통업체다. 올해 상반기 매출액 1조116억원에 영업이익 398억원을 기록했다. 전년 동기 대비 각각 18.54%, 47.45% 늘었다. 지난 2분기에는 호실적을 기록했다. 연결 기준 매출액과 영업이익은 5190억원과 226억원으로 지난해 같은 기간보다 각각 26.32%와 168.05% 증가했다.

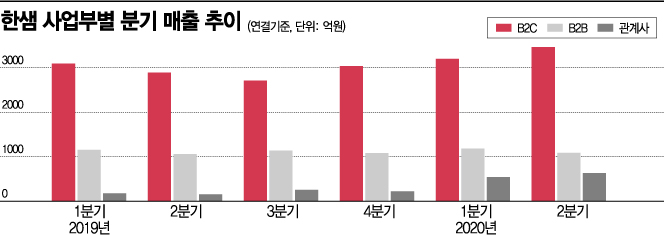

세부적으로는 B2C와 B2B(기업 간 거래) 매출액이 각각 19.9%, 2.7% 증가한 3469억원과 1087억원을 달성했다. 실적 개선의 1등 공신은 B2C인 것이다. B2C 부문은 지난해 2분기를 저점으로 개선되고 있는 추세로 올해 성장세가 가파르다. 지난해 2분기 2894억원에 그쳤으나 3분기 2713억원, 4분기 3040억원을 기록했다. 이어 올해 1분기와 2분기 각각 3202억원과 3469억원으로 늘었다.

실적 개선의 이유로는 코로나19가 첫손에 꼽힌다. 사회적 거리두기로 인해 집에 머무는 시간이 늘어나면서 집 인테리어에 투자하는 사람이 늘어났기 때문이다. 여기에 주택 거래량 증가도 긍정적으로 작용했다. 국토교통부에 따르면 올해 상반기 주택거래량은 62만878건으로 전년 동기 31만4108건 대비 97.6% 늘어났다. 지난 5년간의 평균 거래량인 45만7543건을 웃도는 수준이다.

◆2조 매출 다시 탈환하나

하반기도 실적 개선이 지속되면서 2017년 이후 3년 만에 다시 매출 2조원을 넘길 수 있을 것으로 전망된다. 지난달 다시 코로나19 확진자가 증가하면서 사회적 거리두기가 강화됐기 때문이다. 국내외 여행이 어려워진 상태에서 부동산 가격까지 오르면서 가구를 사는 사람이 늘어나 실적 개선이 나타날 수 있다는 예상이다.

에프앤가이드에 따르면 증권사들이 전망한 한샘의 올해 매출액과 영업이익은 각각 2조203억원과 890억원이다. 전년 대비 각각 18.95%, 59.45% 증가했다. 이 전망치는 상향되는 추세다. 6개월 전 매출액 전망치는 1조8107억원이었으며 3개월 전에는 1조8765억원이었다.

코로나19의 장기화가 한샘에는 기회가 되고 있는 셈이다. 코로나19로 인해 집이라는 공간에 대한 인식이 변하고 있기 때문이다. 과거에는 단순하게 휴식에만 머물렀으나 이제는 사무와 놀이 등으로 확대되면서 가구에 투자하는 사람이 앞으로도 많아질 것이라는 전망이다.

◆리하우스 성장 가능성↑

집 공간에 대한 인식 변화는 리하우스의 실적 증가로도 연결될 수 있을 것으로 기대된다. 리하우스는 한샘의 신규 성장동력이다. 리하우스는 특정 인테리어 콘셉트에 맞게 마루, 바닥 등 건자재는 물론 가구와 생활용품까지 모두 제공하는 한샘의 리모델링 패키지 전문 브랜드다. 2019년 2분기 1009억원이었던 매출액은 지난 2분기 1355억원으로 늘었다.

현재 리모델링시장은 주택거래량과 입주 물량의 변동과 관계없이 최소 20조원 수준은 유지되고 있는 것으로 추정된다. 여기에 한샘이 차지하고 있는 시장점유율도 낮다. 성장 가능성이 열려있다는 얘기다.

조윤효 DB투자증권 연구원은 “주택거래량이 한샘 B2C 실적의 가장 중요한 변수임에도 불구하고 리하우스 성장성이 유지될 것이라고 보는 이유는 아직 성장 초기 단계이기 때문”이라며 “전체 리모델링 시장에서 한샘 리하우스 사업이 차지하는 비중은 2~3%”라고 말했다.

실적개선이 이어지면서 한샘의 재무도 안정적이다. 2분기 연결기준 한샘의 이익잉여금은 6992억원에 달한다. 지난 1분기 108.8%와 23%였던 부채비율과 차입금 의존도는 105.8%와 20.9%로 낮아졌다.

◆코로나19, 기회만 줄까?

불확실한 외부 환경은 우려 요소 중 하나다. 코로나19가 기회요인이긴 하지만 오히려 직매장 및 대리점의 집객수가 줄어들 수 있기 때문이다. 또 부동산 규제 강화의 여파로 주택거래량이 감소할 수도 있다.

지금 뜨는 뉴스

여기에 B2B 매출액도 한동안 성장하기 어려울 것으로 전망된다. 부동산114에 따르면 내년 수도권 아파트 입주 물량은 13만6336가구다. 올해 입주 물량 18만7991가구보다 5만여가구 줄어드는 것이다. 앞으로 입주 물량이 늘어나기 어렵다는 것이다. 지난해 1분기부터 올해 2분기까지 B2B 매출액도 분기별 1100억원 정도에 머무르고 있는 수준이다.

유현석 기자 guspower@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}