증시로 머니무브·환율 상승으로 수요 줄어

일본 총선 자민당 압승으로 확장재정 예상

日 국채 금리 상승→韓 국채 매력도↓

금리 변동성 높아져 정부 '벚꽃 추경' 부담

일본 재정정책이 확장 기조로 전환될 수 있다는 우려가 커지면서 한국 채권시장에 리스크가 한층 가중되고 있다. 예산안 처리 시한을 감안할 때 3월까지 관련 불확실성이 채권시장 불안 요인으로 작용할 수 있다는 관측이다. 더욱이 한국 채권시장은 올 들어 주요국 중 가장 큰 폭으로 금리가 뛰었을 정도로 레벨 부담이 큰 데다, 수급과 환율 여건까지 악화한 상태다. 일본 국채 금리 상승이 한국 국고채 금리를 끌어올릴 경우, 이른바 '벚꽃 추가경정예산(추경)' 논의에도 부담이 될 수 있다는 진단이 나온다.

日재정전환 우려에 압박 커진 韓채권시장

12일 금융투자업계에 따르면 시장에서는 일본 재정정책을 둘러싼 불확실성이 최소 3월까지 채권시장 불안 요인으로 남을 가능성이 크다는 시각이 우세하다. 김지나 유진투자증권 연구원은 "총선을 거치며 금리 선반영이 됐지만 예산안 조정 시 불안이 재부각될 가능성이 있다"며 "예산안이 통과되는 마지노선은 오는 4월1일이다. 3월까지 일본 재정정책 이슈는 채권시장에 남아있는 불안 요인일 것"이라고 진단했다. 허성우 하나증권 연구원 역시 "일본의 재정 우려가 지속되면서 장기 금리 상승 압력이 유효하다"고 진단했다.

앞서 일본 자민당 압승 소식과 입찰 일정에 따른 수급 부담 등으로 인해 지난 9일 국고채 금리는 전고점을 경신했다. 1년 만기를 제외하고 일제히 올라 연중 최고치를 갈아치웠다. 이는 채권가격이 추가로 저점을 낮췄다는 의미다. 자민당 압승으로 힘을 받은 다카이치 사나에 일본 총리가 재정확장 지출을 펼칠수록 일본 국채 금리가 상승 압력을 받고, 그 여파가 고스란히 한국 채권시장에 전이될 것이란 우려가 반영된 결과다.

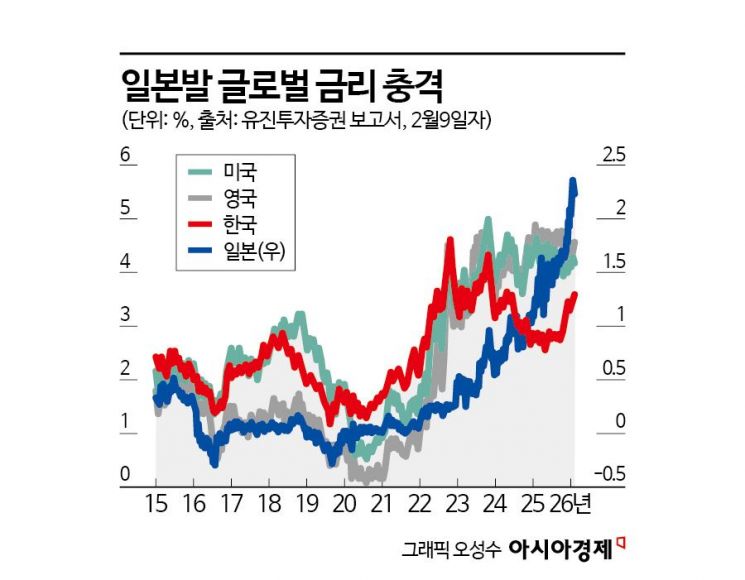

특히 시장에서는 일본 재정정책 변화가 한국 채권시장에 미치는 영향이 과거보다 커졌다는 점에 주목하고 있다. 세계 최대 해외채권 투자국 중 하나인 일본은 오랜 기간 초저금리와 대규모 국채 매입을 통해 글로벌 금리의 하단 역할을 해왔다. 일본 국채 금리가 오를 경우 글로벌 금리 체계 전반의 기준점이 위로 이동하게 되고, 이 과정에서 이미 높은 금리 수준을 형성한 한국 국채의 상대적 매력은 빠르게 낮아질 수밖에 없다는 설명이다.

일본계 자금의 영향력도 시장 변수로 꼽힌다. 일본 생명보험사와 연기금 등 일본 투자자들은 한국 국채의 주요 투자 주체 중 하나로, 일본 금리가 상승하면 환헤지 비용 부담까지 더해지며 한국 채권에 대한 투자 유인이 약화할 수 있다. 이는 곧바로 한국 국채 수급 부담으로 연결될 수 있는 구조다. 김 연구원은 "최근 일본 장기금리와 글로벌 금리 간 상관관계가 매우 높다"면서 "전체적인 위험자산 선호로 인한 채권 투자심리가 좋지 않은 가운데, 일본 금리의 이례적인 상승은 미국, 호주, 한국 등 주요국 금리를 상승시키는 주된 요인"이라고 평가했다.

이미 높은 금리…수급·환율까지 리스크 중첩

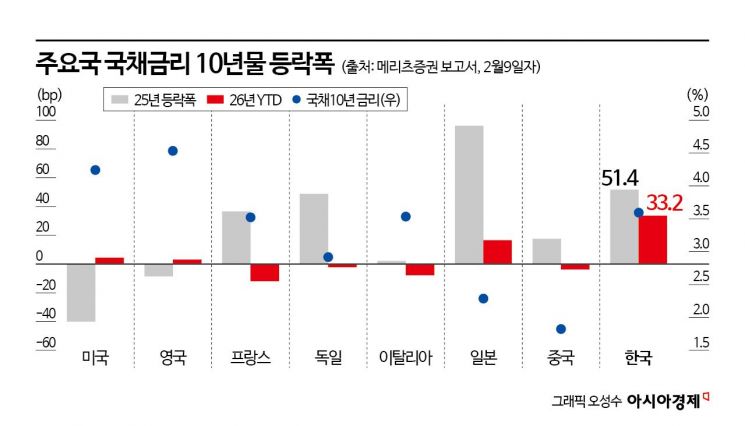

문제는 한국 채권시장이 이미 여러 리스크에 동시에 노출돼 있다는 점이다. 올 들어 국고채 10년물 금리는 40일도 채 되지 않아 30bp(1bp=0.01%포인트) 이상 급등하며 주요국 가운데 가장 가파른 상승세를 보였다. 이는 최근 정책금리를 인상한 일본이나 호주보다도 높은 오름폭이다. 윤여삼 메리츠증권 연구위원은 "현재 한국 시장금리는 1년 뒤 두 차례 금리 인상 기대까지 반영한 수준"이라며 "실제 인상이 없다면 50bp가량 거품이 낀 영역"이라고 진단했다.

이미 기준금리 인하 기대감이 소멸되며 투자심리가 위축된 상황에서 수급과 환율 여건도 부담으로 꼽힌다. 조용구 신영증권 연구원은 "국고채 금리는 주가지수가 신고가를 이어가는 동안 줄곧 상승한 반면, 주가 조정 시에도 유의미하게 반락하지 못했다"며 "금융시장의 위험선호 심리는 발행 증가와 함께 수급에 악재로 작용하고 있다"고 지적했다.

그나마 오는 4월 세계국채지수(WGBI) 편입에 따른 외국인 수급 유입 기대가 남아 있지만, 원화 약세는 외국인 국채 투자 심리를 제약하는 요인으로 작용하고 있다. 증권가에서 "채권을 사려면 반도체 업황이 꺾이는 것이 중요하다"는 진단이 나올 정도로 뚜렷한 매수 계기가 부족하다는 평가다. 조 연구원은 "결국 채권 매수여력이 증가한 연기금이 금리 상단의 방어 역할을 하면서 외국인의 WGBI 자금 유입을 기다리는 장세가 이어질 것"이라고 내다봤다.

지금 뜨는 뉴스

여기에 대외 요인과 국내 재정정책 변수까지 부담으로 작용하고 있다. 일본 국채 금리 상승이 한국 국고채 금리 상단을 끌어올릴 경우 국채 조달 비용이 높아진 상황에서 추경 편성 논의에도 부담으로 작용할 수 있다는 지적이다. 최근 정부의 부인에도 불구하고 상반기 중 추경 편성 가능성이 잇따라 거론되고 있다. 대외 금리가 오르는 국면에서 정부의 재정 확대 신호가 분명해질 경우, 채권시장 변동성이 한층 확대될 수 있다는 우려가 제기된다. 한 채권시장 관계자는 "최근 시장 추세는 단기 이벤트로만 보기 어렵다"며 "특히 일본 정책 변화가 한국 금리 흐름과 재정정책 논의 전반에 미치는 영향을 주의 깊게 봐야 할 시점"이라고 말했다.

조슬기나 기자 seul@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}

{kind=link}