'기준 수익률 4%·최소 100만원' 동일

미래, 비상장·VC에 더 무게…만기도 길어

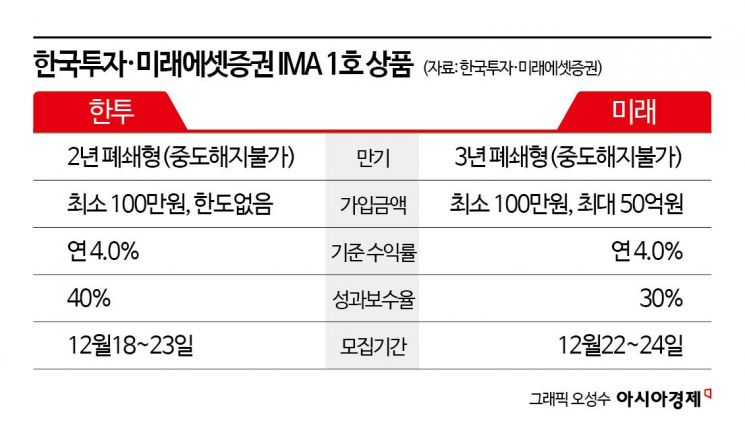

한국투자증권에 이어 미래에셋증권도 22일 종합투자계좌(IMA) 1호 상품을 출시하면서 '한국형 골드만삭스'를 노리는 초대형사 간 자금유치 경쟁이 본격화했다. 양사의 1호 상품은 '연 4%'의 기준수익률·중도해지가 불가능하다는 공통점이 있지만, 운용전략 측면에서는 차이를 보인다. 한국투자증권이 국내외로 운용자산을 다변화해 안정성과 수익성 두 마리 토끼를 동시에 잡고자 한 반면, 미래에셋증권은 전체 규모를 축소하고 모험자본에 보다 초점을 맞췄다.

22일 금융투자업계에 따르면 미래에셋증권은 이날부터 오는 24일까지 만기 3년의 폐쇄형 상품인 '미래에셋 IMA 1호'를 판매한다. 총 모집 규모는 1000억원이다. 이에 앞서 한국투자증권의 IMA 1호 상품인 '한국투자 IMA S1'은 지난 18일 출시 첫날에만 모집액이 2000억원을 넘어서며 초반 흥행 열기를 확인시켰다. 출시 첫날 가입한 40대 직장인 박모씨는 "IMA 상품이 나온다고 할 때부터 기다리고 있었다"면서 "은행 예·적금으로 넣어두는 것보다 훨씬 낫다고 판단해 일단 최소 금액 정도로 투자했다"고 전했다.

이는 제도 시행 8년 만에 나온 IMA 1호 상품이라는 상징성과 함께 은행 예·적금을 웃도는 기준수익률이 투자자들의 관심을 끌고 있는 것으로 풀이된다. IMA는 증권사가 고객예탁금을 모아 모험자본 등 기업금융 자산에 투자하고, 그 운용 실적에 따른 성과를 고객에게 돌려주는 원금 지급 의무형 실적배당 상품이다. 법으로 원금을 보장하는 것은 아니나, 증권사가 자체적으로 원금 지급 의무를 지는 구조다.

현재 각사 1호 타이틀을 내걸고 나온 두 상품은 기준 수익률(연 4%), 최소 가입금액(100만원)이 동일하다. 만기 이전에 중도해지가 불가능한 폐쇄형 구조라는 점도 같다. 1호 상품인 만큼 상대적으로 원금 보장을 위한 안정성에 무게를 둔 것으로 해석된다. 다만 세부 운용방식은 갈린다. 한국투자증권의 경우 기준수익률을 초과한 성과에 대해 40%의 성과보수를 가져가고, 나머지 60%는 고객 몫이다. 상품 만기도 2년으로 설정했다. 가입금액에 별도 한도도 없다. 반면 미래에셋증권은 자사가 가져갈 성과보수를 30%로 낮춘 대신, 만기를 3년으로 늘렸다. 개인별 가입금액도 최대 50억원으로 제한했다. 총 모집규모는 한국투자증권의 10% 수준인 1000억원으로 설정했다.

양사의 전략 차이는 투자 대상에서도 엿보인다. 한국투자증권은 국내 인수금융과 기업대출, 벤처캐피털(VC) 투자뿐 아니라 해외 인프라 펀드, 기업대출전문회사(BDC) 등까지 일부 편입해 상대적으로 수익률을 높일 수 있도록 했다. 국내외 분산투자를 통해 수익성과 안정성 두 가지를 동시에 확보하고자 한 셈이다. 반면 미래에셋증권은 국내 비상장 기업투자, VC 등 기업금융과 모험자본 투자에 더 무게를 뒀다. 한국투자증권 1호상품보다 만기를 1년 더 길게 잡은 것 역시 중장기 성장 잠재력을 고려해야 하는 모험자본 투자 성격을 감안한 결정으로 해석된다. 익명을 요구한 한 업계 관계자는 "투자자 입장, 각사 입장에서 안정적인 수익성을 확보하는 데 더 적극적인 것은 한국투자증권으로 보인다"고 귀띔했다.

이번 IMA 1호 상품 출시를 두고 초대형 증권사 간 경쟁이 아닌, 은행권과의 머니무브 경쟁을 주목해야 한다는 분석도 제기된다. 최근 은행권에서도 연 3%대 금리 예금 상품이 잇달아 나오고 있지만, 한국투자·미래에셋증권의 IMA 1호 상품이 내건 기준 수익률은 이보다 높은 연 4%다. 더욱이 기준 수익률을 초과할 경우 고객이 가져갈 몫은 더 높아진다. 김성환 한국투자증권 대표가 출시 첫날 인터뷰에서 "구체적인 목표 수익률을 답하긴 어렵다"면서도 "은행들에 공공의 적이 되겠지만, 은행 이자보다 훨씬 높은 수준을 투자 베이스로 두고 있다"고 자신감을 강조한 배경이 여기에 있다.

이혁준 나이스신용평가 금융SF평가본부장 역시 "IMA는 금융업권 내 머니무브를 확대시킬 수 있는 중대한 변화"라며 "증권업에 허용됐던 기존 수신 및 여신 한도를 좀 더 증가시켜 은행과 증권사 간 경쟁이 격화될 것"이라고 내다봤다. 다만 은행 예금과 비교 시 단점이 명확한 탓에 중장기적으로 대규모 머니머브 가능성은 낮다는 진단도 나온다. 폐쇄형 구조의 IMA 상품은 중도해지가 안되고, 불가피하게 해지할 경우 원금손실이 발생한다. 또한 만기 시 원천징수 세율은 은행예금 이자소득과 동일(15.4%)하지만, 연간 이자소득과 배당소득이 총 2000만원을 넘어설 경우 금융소득종합과세 대상이 된다.

조슬기나 기자 seul@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[으라車車]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021310303742087_1770946238.jpg)

{kind=link}