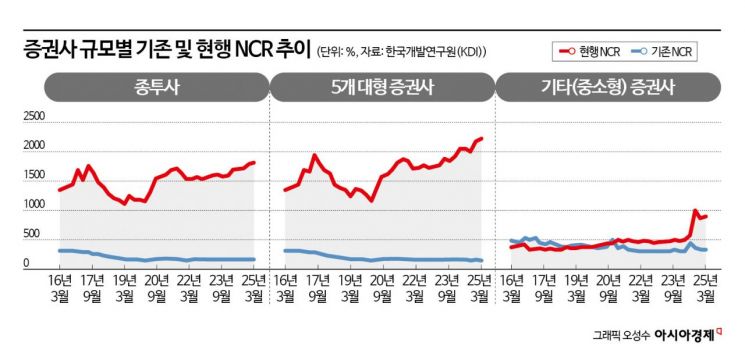

국책연구기관인 한국개발연구원(KDI)이 대형증권사의 외형 성장에 수반되는 위험을 반영해 차등화된 자본건전성 규제를 도입할 필요가 있다는 견해를 내놨다. 대형 증권사에 대해 현행 자본건전성 지표인 순자본비율(NCR) 산식을 2016년 개정 이전의 방식으로 전환해 위험 민감도를 높이고, 중소형 증권사에 대해서는 현행 규제를 유지하는 방식이 바람직하다는 시각이다.

한국개발연구원(KDI)이 17일 펴낸 KDI포커스에는 이런 내용의 '증권사 건전성 규제 개선 방향' 보고서가 담겼다. 보고서를 쓴 홍종수 KDI 연구위원은 "대형 증권사의 자산·레버리지 확대에 따라 시스템적 중요도가 지속적으로 높아지고 있다"며 "현행 NCR 제도는 레버리지 상승 시에도 위험이 지표에 반영되지 않아 규제의 경고 기능이 약화됐다"고 했다.

이 문제의식은 현행 증권사 자본건전성 판단 지표인 순자본비율(NCR) 제도가 증권사 외형 성장에 수반되는 위험을 충분히 반영하지 못한다는 데서 시작했다. 대형 증권사를 중심으로 자산과 레버리지가 빠르게 확대되며 파생상품 투자·RP·발행어음을 통한 단기 자금 조달이 증가하고 있다. 전체 증권사의 평균 레버리지 비율은 2010년 6.3배에서 2025년 9.2배로 증가했으며, 대형 증권사는 같은 기간 5.6배에서 9.4배로 상대적으로 더 큰 폭의 상승을 기록했다.

현행 NCR 제도는 규모가 확대될 경우 지표가 개선되는 착시효과가 나타나고 있고, 레버리지 상승 시에도 위험이 지표에 반영되지 않아 규제의 경고 기능이 약화됐다고 경고했다. 홍 위원은 "대형증권사는 자산 확대와 레버리지 상승으로 시스템 내 중요성과 시장 파급력이 빠르게 커지고 있음에도 불구하고, 현행 NCR은 이와 같은 위험을 제대로 반영하지 못하고 있어 증권사의 시스템 리스크를 확대시키는 요인으로 작용하고 있다"고 판단했다.

그러면서 증권사의 규모와 업무특성에 따라 규제 강도를 차등화하는 체계를 도입해야 한다고 권고했다. 영국과 유럽연합(EU) 등 주요국은 대형 증권사에는 유동성 커버리지 비율(LCR) 등 바젤형 유동성 규제를 적용하고, 중소형 증권사에는 기본적 유동성 요건만 부과하는 등 중요도 기반의 차등 유동성 규제 체계를 운영하고 있다.

이러한 국제적 흐름을 고려하면 우리나라 역시 규모별 NCR 차등 적용과 병행해 대형 증권사에는 LCR 등 바젤Ⅲ형 유동성 규제를 단계적으로 확대하고, 중소형 증권사에는 기본적인 유동성 규제 도입을 검토할 필요가 있다고 홍 위원은 주장했다.

홍 위원은 "대형 증권사의 경우 자산·레버리지 확대에 따른 위험을 정확히 반영하기 위해 현행 NCR 산식을 기존 영업용순자본÷위험액 방식으로 개편할 필요가 있다"고 했다. 다만 "중소형 증권사의 경우 규모나 업무 특성과 무관하게 과도한 수준의 건전성 부담을 요구할 가능성이 있는 만큼 현행 NCR을 유지하는 차등적 접근이 바람직하다"고 봤다.

지금 뜨는 뉴스

그러면서 "연말 출시되는 종합투자계좌(IMA)가 증권사의 자금조달 구조를 한층 변화시키고 자산규모와 시장 내 영향력이 더욱 확대될 수 있다"며 "증권사의 기능 확대가 과도한 시스템 리스크 증가로 이어지지 않도록 건전성 규제의 체계적 정비를 추진해야 할 때"라고 강조했다.

세종=조유진 기자 tint@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![접대부에서 장기 팔아 상류층으로…'인간 짝퉁'의 기괴한 사기극[슬레이트]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021902243444107_1771435474.jpg)

![[마켓 ING]5800선 올라선 코스피, 엔비디아 실적에 주목](https://cwcontent.asiae.co.kr/asiaresize/308/2026022215375447517_1771742274.jpg)

{kind=link}

{kind=link}