신약 성과 힘입어 분기 실적 성장세

종근당 영업이익은 두자릿수 감소 예상

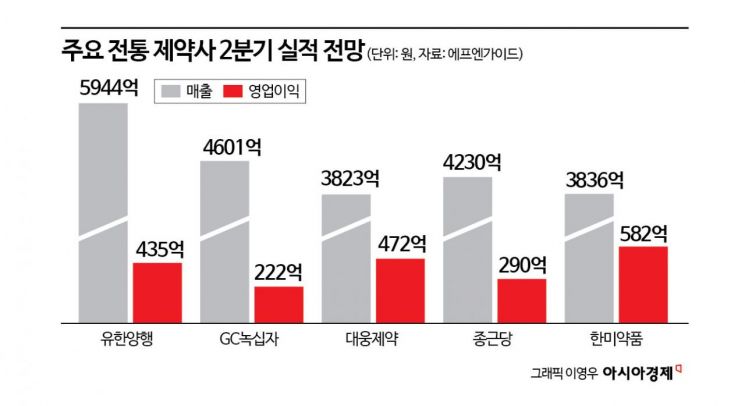

유한양행과GC녹십자·대웅제약·종근당·한미약품 등 주요 전통 제약사의 2분기 매출이 일제히 증가할 것으로 전망됐다. 미국발 관세 리스크와 각종 비용의 상승, 장기화한 의정 갈등 상황 등 대내외 불확실성을 기술 이전과 신약 개발, 수출 증대 등으로 돌파하는 모양새다.

16일 금융정보업체 에프앤가이드의 실적 컨센서스(증권사 평균 전망치)에 따르면 유한양행은 2분기 매출이 5944억원, 영업이익은 435억원으로 각각 전년 동기 대비 12.5%, 235% 증가할 것으로 전망됐다. 일본과 유럽에서 들어온 폐암 신약 렉라자의 마일스톤이 규모가 약 207억원이다.

렉라자의 매출 성장 속도는 '리브리반트SC(렉라자 병용요법에 쓰이는 피하주사제)'의 미국 승인, NCCN 가이드라인(미국의 암 임상 진료 지침) 선호 등재, OS(환자 전체 생존율) 데이터 확정값 요인에 따라 더 빨라질 것으로 기대된다. 고마진 해외사업인 유한화학 매출 역시 확대될 것으로 보인다. 유한화학은 최근 1년간 길리어드로부터 약 2000억원의 원료의약품(API) 수주물량을 확보한 바 있다.

GC녹십자는 2분기 매출이 전년 동기 대비 10.2% 증가한 4601억원, 영업이익은 25.8% 증가한 222억원으로 예상됐다. 국내 혈액제제 단가 상승과 미국 수출 증가 등에 따른 국내외 '알리글로' 매출 확대가 크게 기여했다. 앞서 GC녹십자는 미국의 의약품 관세 정책이 불확실해지자 선제 대응을 위해 지난 3월부터 알리글로 수출물량을 확대한 바 있다. 독감 백신 '지씨플루'의 태국 수출 건도 2분기부터 반영된다. 지난 4월엔 태국 독감 백신 시장 역대 최대 물량인 지씨플루 594만도즈(1회 접종분)의 입찰 수주에 성공하기도 했다.

대웅제약의 2분기 매출 전망치는 3823억원으로 전년 동기 대비 6% 증가하고 영업이익은 사상 최대인 472억원으로 11.5% 성장할 것으로 예측됐다. 보툴리눔 톡신 '나보타'의 수출 증가가 이목을 끈다. 지난 4월 미국 협업사 에볼루스가 필러 제품을 출시했는데, 나보타와의 묶음판매(번들링) 전략에 따른 매출 상승 효과가 예상되기 때문이다. 지난 2월 출하가 지연된 나보타 선적물량도 2분기에 반영된다. 일반의약품(OTC) 역시 유통채널 확대 영향에 따라 13% 이상 성장할 것으로 추정된다.

종근당의 경우 펙수클루와 고덱스 등 신규 도입 품목의 처방 확대, 이상지질혈증 치료제(CDK-519) 관련 약 70억원 규모의 마일스톤 반영 등에 힘입어 매출이 4230억원으로 전년 동기 대비 6.6% 불어나겠지만 영업이익은 290억원으로 19% 가량 뒷걸음할 것으로 관측됐다. 저마진 품목 비중 확대와 글리아티린 소송 관련 충당금(연간 약 250억원 추정)이 반영된 결과다.

지금 뜨는 뉴스

한미약품의 2분기 매출 컨센서스는 3836억원으로 전년 동기 대비 1.4% 증가할 전망이다. 같은 기간 영업이익은 0.1% 증가한 582억원에 그칠 것으로 에프앤가이드는 내다봤다. 한미약품의 매출은 로수젯, 아모잘탄 패밀리 등 전문의약품(ETC) 부문에서 수익성 높은 품목을 중심으로 성장하고 있으나 북경한미가 계절적 비수기에 접어든 영향을 받는 모양새다. 한미정밀화학 역시 API 수주 부진이 지속되며 전년 동기 및 전분기 대비 모두 역성장 가능성이 점쳐진다.

최태원 기자 peaceful1@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}