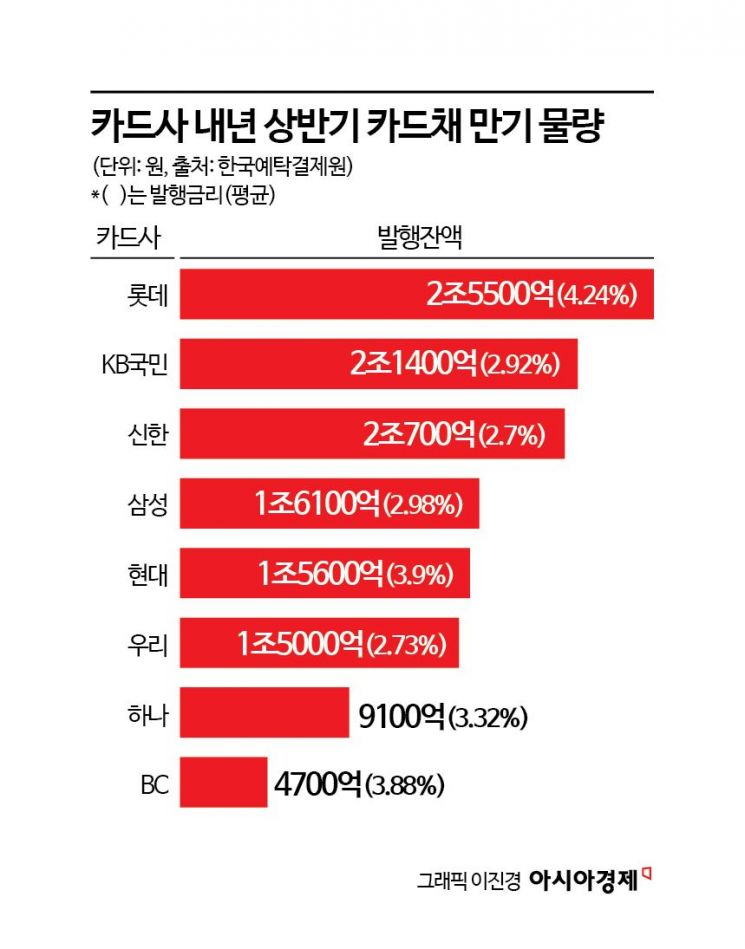

롯데카드 2조5500억원으로 만기 규모 가장 커

"레고랜드 사태때 대량 발행 물량 만기 임박"

소비악화·카드수수료 인하 등 실적 먹구름

카드사들이 내년 상반기에만 약 13조원의 카드채를 갚아야 하는 것으로 나타났다. 경기 불황과 카드수수료 인하 여파로 본업 실적에 먹구름이 낀 상황에서 앞으로 자금조달 비용도 늘어날 전망이다.

31일 예탁결제원 통계를 보면, 내년 1월1일부터 6월30일까지 만기가 예정된 카드채 규모는 12조8100억원이다. 연도별 상반기 카드채 만기 규모는 2021년 8조1000억원, 2022년 8조6000억원, 2023년 11조5000억원, 올해 12조9000억원으로 꾸준히 증가했다. 내년 상반기에도 올해와 비슷한 수준을 유지할 전망이다. 다만 내년 전체 카드채 만기 규모는 22조7950억원으로 올해(28조4500억원)와 비교해 19.8% 감소했다.

카드사별 내년 상반기 카드채 만기 물량을 보면 롯데카드가 2조5500억원으로 가장 많았다. 뒤이어 KB국민카드(2조1400억원), 신한카드(2조700억원), 삼성카드(1조6100억원) 등의 순이었다. 롯데카드는 카드채 평균 발행금리가 4.24%로 전체 카드사 중 가장 비싸게 돈을 빌리고 있었다. 그다음으로 현대카드(3.9%), 비씨카드(3.88%), 하나카드(3.32%) 등의 순으로 대체로 비은행계열 카드사들의 평균 발행금리가 높았다. 카드업계 관계자는 "2022년 11월 발생한 레고랜드 사태와 이후 이어진 금리인상으로 자금조달 수요가 늘었다"면서 "당시 발행한 물량 상당수가 내년에 만기 된다"고 설명했다.

카드사는 은행과 달리 수신 기능이 없어 채권·자산유동화증권(ABS) 등을 발행해 사업 자금을 확보한다. 이중 카드채는 자금 조달의 60% 이상을 차지한다. 카드사들은 카드채 만기가 다가오면 새로 카드채를 발행(차환)해서 갚는다. 문제는 기존 채권 발행 시기보다 신규 발행 때의 금리가 더 높아 카드사들이 부담해야 할 이자비용이 늘어난다는 점이다.

금융투자협회에 통계에서 지난 27일 기준 여전채 3년물(AA+·무보증·평가사 5사 평균) 금리는 연 3.206%다. 지난 2일 3.043%와 비교해 소폭 상승했다. 내년 상반기 만기 되는 카드채 중 43%(5조5500억원)는 발행금리가 1~2%대였다. 과거 저금리 상황에서 값싸게 자금을 빌렸지만 앞으로는 더 높은 이자를 주고 돈을 빌려야 할 가능성이 커졌다.

내년에 조달비용이 늘어날 것으로 보이지만 카드사들의 본업인 카드 사업 수익은 줄어들 전망이다. 비상계엄 사태와 탄핵정국으로 소비가 얼어붙었기 때문이다. 국회 정무위원회 소속 김현정 더불어민주당 의원실이 신한·KB국민·삼성·현대카드에서 받은 자료를 보면 지난 1일부터 20일까지 4개 카드사 합산 매출은 28조2045억원으로 전월 동기(28조7997억원)대비 2% 감소했다. 비상계엄 여파로 연말 송년회·회식이 줄어들면서 음식점과 유흥업소 매출이 줄었다. 한국은행이 지난 24일 발표한 소비자동향조사에서 이달 소비자심리지수(CCSI)는 88.4로 전월대비 12.3포인트 하락하며 코로나19 팬데믹(세계적 대유행) 이후 가장 큰 폭으로 악화했다.

지금 뜨는 뉴스

엎친 데 덮친 격으로 내년엔 가맹점 카드수수료도 낮아진다. 금융위원회는 이달 카드업계의 수수료 부담경감 가능금액을 연간 약 3000억원 수준으로 추산하고 신용·체크카드 수수료율을 0.05~0.1%포인트 내리는 2025년 카드 수수료 개편안을 발표했다. 카드수수료는 2007년 이후 올해까지 17년, 15차례 연속 하락했다. 2007년 4.5% 수준이었던 영세·중소 가맹점의 신용카드 수수료율은 0.4%까지 낮아진 상황이다. 낮아진 카드수수료율은 내년 2월14일부터 적용된다. 금융권 관계자는 "내년에 금리가 더 낮아질 것으로 보이지만 최근 금리인하 속도조절 얘기도 나오는 만큼 조달시장 상황은 녹록지 않을 것"이라며 "카드사들은 혜택 축소 등 비용절감에 나설 수밖에 없다"고 말했다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}