전략적 10% 환헤지 조항 만들었지만 시행은 안해

원·달러 환율 고공행진이 이어지는 가운데 국민연금의 해외투자 확대가 환율 상승을 부추기는 요인으로 지목되고 있다. 외환시장 큰손인 국민연금이 매년 해외투자를 확대하면서 현물환시장에서 달러를 빨아들이는 블랙홀 역할을 하기 때문이다. 국민연금이 해외투자 자산에 대한 환헤지를 최대한도로 단행할 경우 외환시장에 추가로 공급되는 달러는 많게는 60조원이 넘는다. 공적 기관투자자인 국민연금의 움직임이 환율 변동성에 미치는 영향이 큰 만큼 해외투자 자산에 대한 환헤지 비율을 끌어올려 달러 공급선 역할을 해야 한다는 지적도 제기된다.

27일 관계부처 등에 따르면 국민연금 최고의사결정기구인 국민연금기금운용위원회는 내달 제7차 회의를 열고 해외투자의 환헤지 비율을 최대 10%로 한시 상향하는 기금운용계획 변경안 등을 논의한다. 국민연금 기금운영위 관계자는 "2022년 도입한 환헤지 비율 상향안을 지난해 말 한 차례 연장했고, 환율이 안정화되지 않을 경우 올 연말에도 한 차례 더 연장할 수 있다"고 말했다.

국민연금은 2018년 이후 해외자산에 대해선 원칙적으로 '100% 환노출' 전략을 고수해왔다. 2022년 기획재정부 등의 요청으로 운용지침 상에 전략적 환헤지 비율을 기존 0%에서 시장 상황에 따라 한시적으로 최대 10%까지 상향하도록 하는 조항을 만들어놨지만, 아직까지 한 번도 시행된 적은 없다. 한성희 국민연금공단 투자전략팀장은 "(현재 환위험 관리는) 기존 5%의 전술적 외환익스포저 관리에만 사용되고 있다"고 말했다.

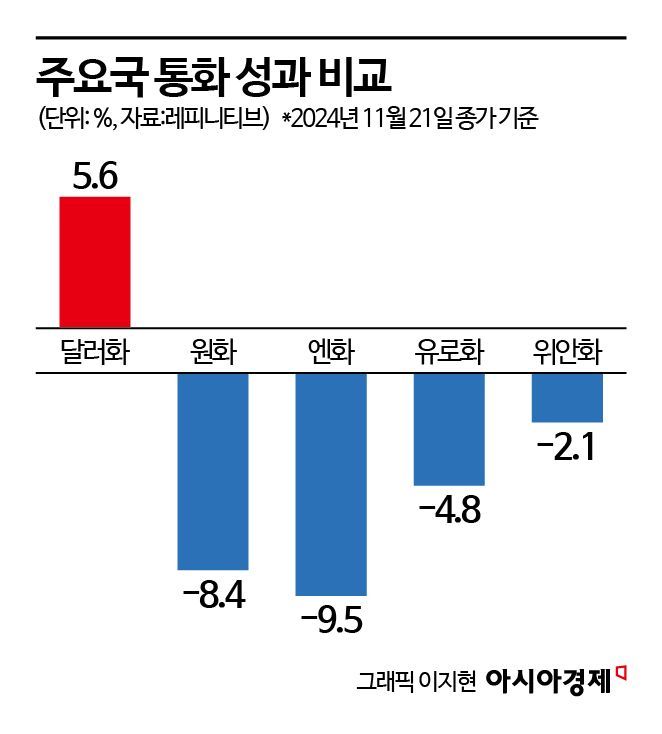

올들어 세계적으로 강달러가 지속되는 가운데 원화값 하락폭은 다른 주요국 통화보다 더 가팔랐다. 미국 달러화 대비 원화 환율은 전날 종가 기준 1402.2원으로 지난해 말(12월31일 1314.16원)보다 6.7% 올랐다. 원·달러 환율 상승은 원화 가치 하락을 뜻한다. 원화 가치는 미국 대선을 전후해 하락세를 이어왔고, 하락폭은 주요 통화 대비 더 컸다. 레피니티브에 따르면 올들어 원화 가치 하락률은 -8.4%(지난 21일 종가 기준)로, 일본 엔화(-9.5%)와 비슷한 수준이며 유로화(-4.8%), 위안화(-2.1%)보다 낮았다. 원화 절하율은 같은 기간 달러인덱스 상승률(5.6%)과 비교해 거의 3%포인트나 높았다.

원화 약세가 심화한 것은 강달러라는 외부 변수 외에 해외투자 규모가 압도적으로 큰 국민연금의 해외투자 확대가 영향을 미쳤다는 게 정부 당국자들의 시각이다. 국민연금이 해외투자에 나설 때는 현물 달러를 사들이는데 이로 인한 달러 수요가 늘어 원화값이 하락하는 요인이 되는 것이다.

정부와 외환당국이 원화값 급락 이후 지속적으로 국민연금 등 연기금에 환헤지를 하도록 요청해온 것도 이 때문이다. 이창용 한국은행 총재는 지난 7월 국민연금기금운용위원회 위원, 주무부처인 보건복지부 등 관계부처 간부 등을 한국은행 본관으로 비공개 초청해 환헤지 비율 확대 시행에 대한 협조를 구하기도 했다. 외환당국 고위 관계자는 "정부와 외환당국이 국민연금에 기존 해외자산에 대한 환헤지 비율을 확대해달라고 수없이 요청해왔다"며 "연기금 환헤지가 없다면 10년이 지나도 지금과 같은 고환율 상황은 크게 달라지지 않을 것으로 본다"고 전했다.

당국이 이처럼 국민연금을 향해 환헤지 협조를 구하는 것은 국민연금이 외환시장의 큰손으로 자리잡았기 때문이다. 국민연금이 주식·채권·대체투자 등 해외자산에 투자한 규모는 지난 7월 말 기준 630조6000억원에 달한다. 이는 우리나라 외환보유액 4156억9000만달러(약 582조원, 10월 말 기준)를 넘어서는 수준이다. 국민연금은 매년 해외투자 비중을 키우고 있다. 국민연금은 전체 금융자산 중 해외투자가 차지하는 비중을 2022년 말 47.9%에서 2028년 말까지 60% 내외로 확대할 것이라고 밝힌 바 있다.

지금 뜨는 뉴스

국민연금이 해외자산의 10%를 환헤지하면 외환시장에 추가로 공급되는 달러는 많게는 63조원 이상이 될 것으로 보인다. 지난달 기준 일평균 원·달러 거래량이 116억9000만달러(약 16조원)였다는 것을 고려하면 상당한 규모다. 이정훈 유진투자증권 연구원은 "국민연금이 환헤지를 위해 달러 현물을 사는 동시에 선물환을 매도하면 이를 사들인 은행이 달러 매도매입 포지션을 맞추기 위해 달러 현물을 시장에 팔게 된다"며 "외환시장에 달러가 풀리면 원화가치를 안정적으로 방어하는 효과가 있다"고 설명했다.

세종=조유진 기자 tint@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}

{kind=link}