'기준 포트폴리오' 도입 "유연한 투자 가능"

기금인력 운용에 "서울 사무소도 필요" 주장

"연금개혁으로 미래세대, 더 큰 희생 없어야"

"국민연금의 기존 대체투자는 크게 보면 부동산, 사모, 인프라, 헤지펀드 등 4개 분야에 한정돼 있었어요. 이제는 포트폴리오를 다양하게 가져갈 수 있는 제도적 기반을 마련했다는 점에서 큰 의미가 있습니다."

최근 국민연금 기금운용위원회(기금위)에서 통과된 '기준 포트폴리오' 도입에 관해 묻자 이스란 보건복지부 연금정책국장은 이렇게 설명했다. 사전에 정해진 자산에만 투자가 가능한 방식에서 벗어나 자산 배분 조합을 위험자산과 안전자산으로 단순화해 '투자 칸막이'를 없애자는 취지로 도입됐다. 위험자산과 안전자산의 비율은 65대 35이며, 내년 대체투자 분야부터 기준 포트폴리오를 적용할 예정이다. 이로써 국민연금의 기금운용체계는 18년 만에 대대적인 변화를 맞이했다.

'투자 다변화' 기대…"서울 사무소도 필요"

이 국장은 변화된 운용체계에 대해 최근 유행하고 있는 '빌딩랩'을 예시로 설명했다. "요즘에 빌딩에 연구소를 많이 만들어요. 부동산으로 봐야 하냐, 랩(lab)으로 봐야 하냐 말이 많습니다. 기존 체계로는 대체투자 분야가 한정돼 있었기 때문에 빌딩랩 투자가 어려웠지만, 이제는 위험자산과 안전자산 비중만 신경 쓰면 되니까 충분히 투자가 가능합니다." '투자의 다변화'가 기대된다는 얘기다. 다른 분야도 마찬가지다. "특정 국가의 채권을 많이 사고 싶어도 기존에는 이미 설정된 비중을 고려해야 했지만, 이제는 그런 고민을 하지 않아도 된다"고 이 국장은 설명했다.

기준 포트폴리오 도입은 처음 논의가 시작된 이후 약 3년이 걸렸다. 2022년 8월 연금정책국장에 취임한 이 국장은 이 과정에 깊이 관여했다. 보건복지부는 국민연금을 관리·감독하는 부처이며, 연금정책국장은 관련 실무 컨트롤 타워다. 기금위의 당연직 위원이기도 하다. 기초연금과 국민연금 정책, 기금운용 전반을 관할하는 그는 요즘은 가장 뜨거운 '연금개혁'에도 관여하면서 일에 파묻혀 살고 있다. 윤석열 정부가 2년 전 연금개혁의 중책을 맡긴 이가 바로 이 국장이었다.

국민연금은 해외·대체투자 역량 강화를 위해 오는 7월 미국 샌프란시스코에 사무소를 열 계획이다. 뉴욕과 런던, 싱가포르에 이어 4번째 해외 사무소다. 이 국장은 "대체투자는 손이 많이 가기 때문에 기금운용본부 직원들이 잘할 수 있을까, 역량이 따라갈 수 있을까 걱정은 좀 된다"고 했다. 게다가 국민연금은 지속적인 인재 이탈 현상을 겪고 있다. 전주 이전이 결정된 2016년 30명을 시작으로 매년 30명 안팎의 운용역 퇴사가 이어지고 있다. 이에 대해 이 국장은 "30명 규모의 스마트워크센터를 운영하고 있지만 부족한 부분이 많다"며 "해외에 사무소가 있듯이 '서울 사무소'도 두면 좋을 것"이라고 했다. 가끔 제기되는 기금운용본부 '서울 이전'은 정치적인 논란 때문에 힘들겠지만, 사무소는 필요하다는 견해를 내비친 것이다.

"미래세대 희생 커지는 연금개혁은 안 된다"

국민연금의 최근 이슈는 매크로(거시경제)와 맞물려 있다. 환율이 올랐던 4월 국민연금은 해외투자를 위한 외환을 선조달을 통해 이미 확보해 두고 있었다. 이 국장은 "우리가 (외화를) 많이 사면 시장이 출렁일 수 있는 데다 비싸게 사는 거라서 요즘 출자가 쉽지 않다"며 "환율이 오버슈팅할 경우 한국은행과의 협조를 통해 대응할 준비도 돼 있다"고 했다. 국민연금은 한은과 연간 350억달러 규모의 통화스와프 계약이 체결돼 있으며, 전략적 환 헤지 비율도 최대 10%까지 가능하다. 환 헤지는 평소에 활용하지 않으나 원·달러 환율이 최악으로 갈 경우 현재 4000억달러 수준인 해외 자산 중 10%인 400억달러를 원화로 바꾸면서 환 헤지에 나설 수 있다는 얘기다. 이렇게 되면 달러 공급이 증가하면서 달러 가치가 상대적으로 떨어지게 된다. 연금 내부에서는 '국민연금 활용론'에 대해 탐탁지 않은 의견도 제법 있지만 이 국장은 "필요하다면 외환 당국과 협조해야 할 것"이라고 강조했다.

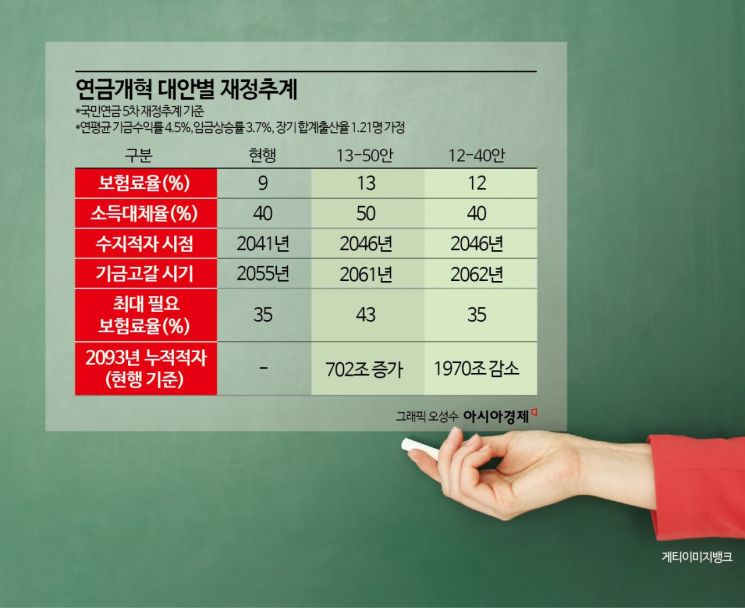

기금운용의 궁극적인 목적인 결국 '온 국민의 노후자금' 국민연금의 수명 연장이다. 국민연금은 '예정된 죽음'을 향해 달려가고 있다. 현행 보험료율 9%, 소득대체율 40% 수준으로 계산하면 기금은 2041년부터 적자로 전환되고 2055년엔 고갈된다. 현재 국회 연금특위에서 논의되고 있는 '12-40안'(보험료율 12%·소득대체율 40%), '13-50안'(보험료율 13%·소득대체율 50%) 모두 고갈 시기를 6~7년 늦출 뿐 근본적인 구조개혁은 빠져 있다. 게다가 '13-50안'은 현행보다 적자 규모를 702조원(2093년 기준) 늘릴 것으로 예상되며 최고 필요보험료율이 43%(2078년 기준)에 달한다. 젊은 층을 중심으로 "안 내고 안 받는 선택지는 없느냐"라는 냉소적인 반응이 나오는 이유다.

이에 대해 이 국장은 "국민연금이 설계될 당시만 해도 우리 사회의 '저출산 고령화'가 이 정도로 심각해질 것으로 예측하지 못한 결과"라며 "오히려 지금보다 미래 세대의 희생을 더 많이 강요하는 방향의 연금개혁이 있어서는 안 된다"고 했다. 특히 '소득보장론'으로 요약되는 '13-50안'을 비판한 것이다. 공론화 과정에서 기금의 '공공투자'가 얘기가 나온 것에 대해 "기금 수익성 제고에 대한 깊은 논의가 없었다는 점이 아쉽다"며 "수익성을 조금이라도 생각했으면 그런 얘기가 나왔겠느냐"라고 비판했다.

지금 뜨는 뉴스

마지막으로 이 국장은 "현재의 연금개혁은 1998년 이후 26년 만에 두 자릿수 보험료율 진입이 가까워졌다는 것에 의미가 있으며 첫술에 배부를 수는 없다"며 "국회가 현재 나온 2개의 안에 집착하지 않고 세대 간에 최대한 공정한 분담이 될 수 있는 방향으로 합의해주시길 진심으로 바란다"고 했다.

▶ 이스란 보건복지부 연금정책국장은

오유교 기자 5625@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

!['두쫀쿠 폭풍' 올라타 1000만개 판매 '역대급 실적' 이 기업…증권가 주목[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021018115837041_1770714718.jpg)

{kind=link}

{kind=link}