GS리테일, 12일 장중 52주 신저가

BGF리테일, 올들어 11% 이상 하락

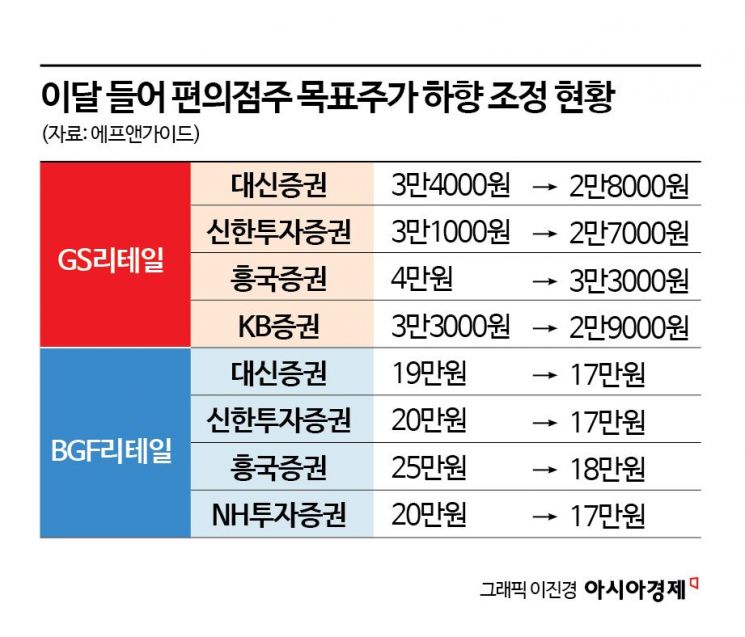

성장 둔화에 목표주가도 줄하향

성장 둔화 우려에 편의점주가 휘청이고 있다. 실적 부진으로 주가 약세가 이어지는 모습이다. 증권사들은 편의점주의 목표주가를 줄줄이 하향 조정하는 등 눈높이를 낮추고 있다.

15일 한국거래소에 따르면 GS리테일은 지난 12일 장중 1만9010원까지 떨어지며 52주 신저가를 기록했다. 최근 3일 연속 하락하며 2만원대 밑으로 떨어졌다. 올들어 주가는 17% 넘게 하락했다. BGF리테일도 올들어 주가가 11% 넘게 빠졌다. 지난달 22일 장중 11만6500원으로 52주 신저가를 기록한 후 반등하긴 했으나 12만원대에 안착하지 못하고 다시 52주 신저가 부근까지 하락했다.

편의점의 1분기 실적이 기대에 못미칠 것으로 예상됨에 따라 증권사들은 목표주가를 줄줄이 하향 조정하고 있다. 대신증권은 GS리테일의 목표주가를 기존 3만4000원에서 2만8000원으로 낮췄고 BGF리테일의 목표주가도 19만원에서 17만원으로 하향 조정했다. 신한투자증권은 GS리테일의 목표주가를 기존 3만1000원에서 2만7000원으로, BGF리테일의 목표주가는 기존 20만원에서 17만원으로 각각 낮췄다. 흥국증권은 GS리테일의 목표주가를 기존 4만원에서 3만3000원으로, BGF리테일은 25만원에서 18만원으로 각각 하향 조정했다. KB증권은 GS리테일의 목표주가를 3만3000원에서 2만9000원으로 내렸다. NH투자증권은 BGF리테일의 목표주가를 기존 20만원에서 17만원으로 낮췄다. 유정현 대신증권 연구원은 "목표주가 하향은 실적 하향 조정에 따른 것"이라면서 "1분기 평균 기존점 성장률은 GS리테일 1% 미만, BGF리테일 1.5%로 추정되는데 올해는 3월 말까지 추운 날씨가 야외활동에 부정적인 영향을 미침에 따라 편의점 성장률이 둔화됐다"고 설명했다.

성장 둔화를 반영해 증권사들은 편의점의 실적 눈높이를 낮췄다. 신한투자증권은 기존점 성장률 부진과 본부임차형 매장 확대에 따른 비용 증가를 반영해 GS리테일의 올해와 내년 영업이익 추정치를 각각 4%, 7% 하향 조정했고 BGF리테일도 8%, 10% 내렸다. KB증권은 GS리테일의 올해 영업이익 추정치를 기존 대비 9% 하향 조정했다. 박신애 KB증권 연구원은 "1분기 편의점 기존점 성장률이 당초 기대 대비 부진한 점을 반영해 올해 연간 편의점 기존점 성장률 추정치를 1.5%에서 0.8%로 낮췄다"면서 "부진한 소비 경기, 타 채널과의 경쟁, 시장 포화에 따른 점당 매출 정체 등이 복합적으로 부정적인 영향을 미친 것으로 추정되는데 의미있는 주가 반등을 위해서는 편의점 부문 성장성 둔화에 대한 우려가 해소될 필요가 있다"고 말했다.

낮아진 눈높이를 회복하기 위해서는 기존점 성장률 반등이 필요하다는 의견이 나온다. 조상훈 신한투자증권 연구원은 "편의점은 소비 경기 둔화, 이커머스 채널과의 경쟁 우려와 무관하고 출점이 안정적으로 이뤄져 업종 내 상대적으로 높은 외형성장을 기록해왔다"며 "하지만 지난해 하반기부터 업종 내 다른 채널들 대비 성장률이 낮아지며 현재 밸류에이션은 밴드 하단을 이탈한 상태"라고 분석했다. 이어 "과거와 같은 높은 밸류에이션을 부여받기 위해서는 기존점 성장률의 반등이 필요하다"고 덧붙였다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]설 연휴 마지막 날, 유튜브 일부 장애…](https://cwcontent.asiae.co.kr/asiaresize/308/2026021314243142428_1770960270.png)

{kind=link}

{kind=link}