[아시아경제 세종=김혜원 기자] 국세청이 16일부터 30일까지 올해 종합부동산세(종부세) 합산배제와 일시적 2주택 등 과세특례 신청을 받는다.

국세청은 올해 종부세 합산배제 및 과세특례 적용이 예상되는 64만여명에게 지난 7일부터 신고(신청) 안내문을 발송했다고 15일 밝혔다.

부부 공동명의자 15만7000명, 일시적 2주택자 4만7000명, 상속주택 보유자 1만명, 지방 저가주택 보유자 3만5000명, 임대주택 등 합산배제 대상자 39만명에게 안내문을 보냈다.

다만 국회에서 법안 처리가 불발됐던 1세대 1주택자 한시 특별공제 14억원은 대상에서 제외됐다.

일시적 2주택·상속주택·지방 저가주택 특례 대상 9만2000명

올해 새로 적용되는 일시적 2주택·상속주택·지방 저가 주택 특례 대상자는 총 9만2000명이다.

부부 공동명의 1주택자 과세특례, 일시적 2주택·상속주택·지방 저가주택의 1세대 1주택자 과세특례를 신청한 납세자는 1세대 1주택자 계산 방식을 적용받는다.

1세대 1주택자가 아니더라도 상속주택, 무허가주택 부속토지를 보유한 납세자는 해당 주택을 제외하고 계산한 주택 수에 따른 세율을 적용받게 된다.

합산배제를 신고한 물건은 과세 대상에서 제외된다. 종교단체 등 공익법인, 공공주택 사업자, 사회적기업·협동조합, 종중 등은 특례를 신청하면 법인 주택 기준 세율이 아닌 일반 누진세율을 적용받고 6억원 기본공제 혜택을 받는다.

올해 새로 도입된 일시적 2주택·상속주택·지방 저가주택 과세특례는 1세대 1주택자가 이사 등의 이유로 일시적 2주택자가 된 경우, 주택을 상속받거나 지방 저가주택을 추가로 보유해 2주택자가 된 경우에도 1주택자로 간주하는 내용이다.

1주택자로 간주되면 기본공제 11억원, 고령·장기보유 세액공제(최대 80%) 등 혜택을 받을 수 있다.

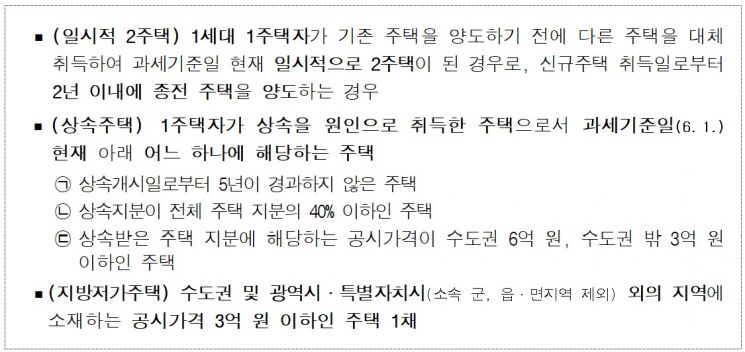

일시적 2주택 특례는 기존 주택을 양도하기 전 다른 주택을 대신 취득해 올해 6월 1일 기준으로 일시적 2주택이 된 경우에 적용된다.

다만 종전 주택은 신규 주택 취득일로부터 2년 이내에 양도해야 하고, 이를 지키지 않으면 추가 세액과 이자 상당액이 부과된다.

상속주택 특례를 받으려면 상속주택이 6월 1일 기준으로 상속 개시일(피상속인 사망일)로부터 5년이 지나지 않은 주택, 상속 지분이 전체 주택 지분의 40% 이하인 주택, 상속받은 주택 지분에 해당하는 공시가격이 수도권 6억원·비수도권 3억원 이하인 주택 중 하나에 해당해야 한다.

주택을 여러 채 상속받은 경우에도 해당 주택이 요건에 해당하면 1세대 1주택자 특례를 적용받을 수 있다.

지방 저가주택 특례는 수도권 및 광역시, 특별자치시(소속 군, 읍·면지역 제외) 외의 지역에 소재하는 공시 가격 3억원 이하 주택 1채를 더 보유했을 때만 적용된다.

부부 공동명의 1주택자, 단독명의 선택 가능…직장어린이집도 합산배제 대상

지난해와 마찬가지로 올해도 부부 공동명의 1주택자는 1인당 6억원씩 총 12억원의 공제를 받을 수 있는 공동명의, 11억원 공제와 고령·장기보유 세액공제를 함께 받을 수 있는 단독명의 중 유리한 쪽을 택할 수 있다.

6월 1일 기준으로 부부가 공동으로 1주택만 보유하고 다른 세대원은 주택이 없는 경우 단독명의 특례 신청 대상이 된다.

합산배제는 전용 면적과 공시 가격 등 요건을 갖춘 임대주택, 기숙사와 같은 사원용 주택, 주택건설 사업자가 주택 건설을 위해 취득한 토지 등에 대해 신고할 수 있다.

그동안 어린이집용 주택 중 가정 어린이집용 주택만 합산배제 대상에 해당했으나 올해부터는 직장 어린이집 등 모든 어린이집용 주택이 합산배제 신고 대상이 된다.

지금 뜨는 뉴스

국세청은 "과세특례와 합산배제를 적용받은 후 요건을 충족하지 못한 것으로 확인되는 경우 경감받은 세액과 가산세 등을 추가로 납부해야 하므로 성실하게 신고·신청해야 한다"고 당부했다.

세종=김혜원 기자 kimhye@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[주末머니] 줄어든 M7 영향력…](https://cwcontent.asiae.co.kr/asiaresize/308/2024040117263825128_1711959998.png)

{kind=link}

{kind=link}