애플 공급 점유율 늘어날 전망…XR·전장 등 미래 사업 잠재력도 풍부

[아시아경제 이민우 기자]LG이노텍이 올해 3분기에 시장전망치(컨센서스)를 뛰어넘는 준수한 실적을 거둘 것이라는 전망이 나온다. 장기적으로도 전방 미래사업 성장의 수혜를 받을 수 있을 것이라는 분석이다.

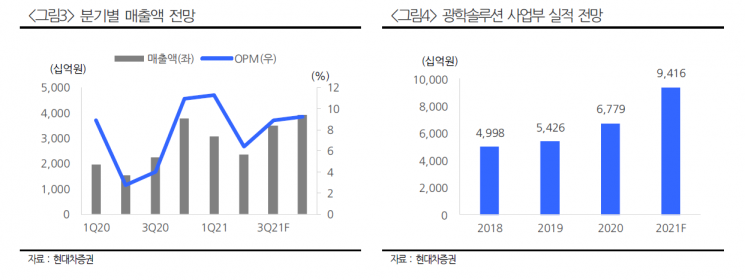

25일 현대차증권은 LG이노텍이 올해 3분기 연결 기준 매출 3조4851억원, 영업이익 3092억원을 기록할 것으로 내다봤다. 전년 동기 대비 각각 56.3%, 245.8%씩 성장한 규모다. 시장전망치인 매출 3조3941억원, 영업이익 2979억원도 웃돌 것으로 예상된다.

주요 고객사인 애플의 하반기 신제품 카메라, 전면 구조광(SL) 카메라와 후면 비행시간측정(ToF)의 3D 카메라 등을 공급하며 광학솔루션 사업 부문 중심으로 실적 성장이 예상된다. 5G용 안테나인패키지(AiP) 기판 공급 확대 역시 실적 성장에 기여할 것으로 전망된다. 박찬호 현대차증권 연구원은 "특히 경쟁사가 코로나19 상황의 영향으로 생산 차질을 겪고 있기 때문에 LG이노텍의 공급 점유율이 상승할 것으로 예상된다"고 설명했다.

이 같은 추세로는 올해 매출 12조8060억원, 영업이익 1조1660억원을 달성하며 역대 최대 실적을 경신할 것으로 점쳐졌다. 박 연구원은 "애플 공급 실적이 작년에는 신제품이 지연 출시돼 올해 상반기에 수혜를 받았으나 올해는 정상 출시되며 공급 실적이 3분기부터 반영됐기 때문"이라며 "애플이 내년 상반기 중저가 모델 출시를 계획하고 있는 한편 내년 하반기 신제품은 폼팩터(기기 형태) 변화로 인해 다시 한 번 수요가 촉진될 것이라는 측면에서 내년 이익이 줄어들진 않을 것"이라고 분석했다.

중장기 모멘텀도 탄탄하다는 평가다. 애플의 광학 부품 선도적인 공급사로써 향후 채용되는 카메라 화소 수 증가, 확장현실(XR) 기기 출시, 폴디드줌을 채용한 카메라 모듈, 전장향 카메라 등 미래 사업에 대한 성장 동력들도 향후 실적 및 주가 재평가에 긍정적으로 작용할 것으로 풀이된다.

지금 뜨는 뉴스

이 같은 배경에 현대차증권은 LG이노텍의 투자의견 '매수'를 유지하고 목표가를 29만원으로 3.6% 상향조정했다. 전날 종가는 21만7000원이었다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

![[단독]'빗썸 비트코인 오지급' 법원판단 예고편 나왔다](https://cwcontent.asiae.co.kr/asiaresize/308/2026021309531941937_1770943999.jpg)

{kind=link}

{kind=link}