[아시아경제 오현길 기자] 은퇴 이후 빈곤층으로 전락할 우려가 있는 중산층이나 저소득계층에게 실질적인 사적연금 납입 유인을 제공할 수 있는 방안을 마련해야 한다는 지적이다.

9일 이태열 보험연구원 선임연구위원은 '세제적격 개인연금 세제의 실효성과 개선 과제' 보고서에서 "공적연금과 퇴직연금으로부터 기대할 수 있는 소득대체율이 충분하지 않으므로 국민 스스로 사적연금을 적립할 수 있는 유인을 제공할 필요가 있다"며 이같이 밝혔다.

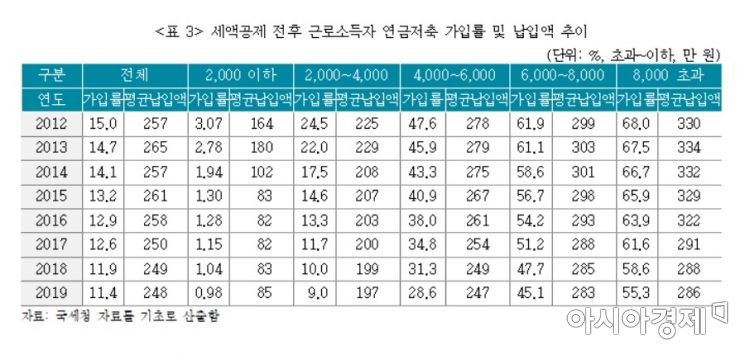

보고서에 따르면 우리나라 세제적격 개인연금의 세제 상 특징은 납입단계에서 세액공제를 적용하는 것과 수령단계에서 일정 한도까지 분리과세를 적용하는 것이다.

보고서는 "소득세율이 세액공제율보다 높은 계층의 경우, 납입 원금의 상당부분에 대해서 사실상 납입단계와 수령단계 모두에서 소득세가 과세되는 문제가 있다"며 "반면 세액공제율이 소득세율보다 높은 저소득계층의 경우, 결정 세액이 없는 경우가 많아 세액공제가 자발적인 노후소득 준비를 위한 동기를 부여하는 데 한계가 있다"고 설명했다.

특히 연 소득 2000만원 이하의 경우 사실상 가입률이 0%에 가까우며, 2000만~4000만원 경우에도 2019년 가입률은 10% 이하 수준이다.

그러면서 "세제적격 개인연금의 세제는 납입금액 전체에 비과세하는 것이 바람직하지만 현재 세액공제를 유지해야 한다면 연금의 수령단계에 적용되는 '분리과세'와 '사회보험료 미부과'를 지속적으로 유지해야 할 것"이라며 "저율의 분리과세와 사회보험 미부과 등을 통해 수령단계에서의 부담을 덜어 주어야 세제적격 개인연금을 활용하여 자발적으로 노후소득을 준비할 여지가 있을 것"이라고 덧붙였다.

이어 보고서는 "의료비연금계좌의 기능을 일반화하여 계좌 지정 및 의료비 관련 서류 증빙 없이 전산처리만으로 의료비와 같은 불가피한 지출에 대해서 추가적인 분리과세 한도를 적용할 필요가 있다"며 "우리나라는 이미 기존 연금저축을 활용하여 의료비연금계좌를 설정할 수 있게 하였기 때문에 의료비에 대해서 추가적인 분리과세 한도를 설정하는 것은 크게 어렵지 않을 것"이라고 제안했다.

지금 뜨는 뉴스

이 연구위원은 "세제적격 개인연금은 다양한 직업군이 가입하고 있는 만큼 이들 계층의 특성을 고려해 의료비 외에도 추가적으로 분리과세 적용이 필요한 지출이 있는지 검토할 필요가 있을 것"이라고 강조했다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

!['두쫀쿠 폭풍' 올라타 1000만개 판매 '역대급 실적' 이 기업…증권가 주목[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021018115837041_1770714718.jpg)

{kind=link}

{kind=link}