집값 상승에 개정안 입법예고

가계부채 관리방안도 곧 발표

[아시아경제 성기호 기자] 정부가 세입자 보호를 위해 소액임차보증금을 상향 조정하면서 주택담보대출 받기가 더 까다로워질 전망이다. 소액임차보증금을 올리면 은행 대출 산정 방식 상 한도가 줄어들 수 밖에 없어서다. 금융당국의 주문에 은행들이 주담대와 전세대출을 옥죄고 있는 상황에서 이달 중 발표될 가계부채 관리방안까지 맞물리게 되면 실수요자들의 대출 한도는 크게 떨어질 것으로 예상된다.

6일 금융권에 따르면 법무부와 국토교통부는 지난달 소액임차보증금을 올리는 내용의 주택임대차보호법 시행령 개정안을 발의하고 입법예고에 들어갔다. 이 법안은 이르면 이달 중 공포된다.소액임차보증금은 세 들어 살던 집에 문제가 생겼을 경우 세입자가 우선적으로 변제받을 수 있는 보증금을 의미한다. 최근 전반적인 부동산 가격이 상승했고, 임차인의 보호를 한층 더 강화하겠다는 취지다.

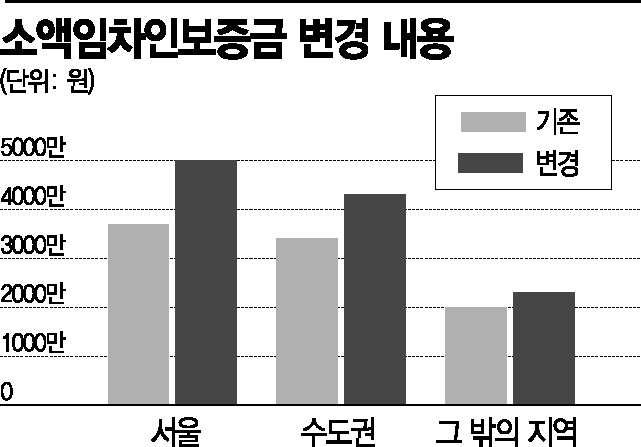

개정안에 따르면 현재 서울의 1억1000만원 이하 보증금의 세입자의 경우 최대 변제금액이 3700만원이지만, 1억5000만원 이하 보증금 세입자까지 최대 35%인 5000만원을 우선 변제 받을 수 있게 된다. 수도권과 과밀억제권역 및 세종특별자치시는 기존 3400만원에서 4300만원으로 상향되고, 기타 광역시와 그 밖의 지역은 2000만원에서 2300만원으로 늘어나게 된다.

하지만 개정안 시행으로 집을 소유하거나 구매하는 사람의 입장에서는 담보 가치가 하락하게 된다. 현재 주담대를 신청받은 은행들은 대출금을 갚지 못해 집이 경매로 넘어갈 경우를 대비해 실제 임대 여부와는 상관없이 주택담보대출비율(LTV) 대출 한도에서 소액임차보증금을 뺀 만큼 대출 한도를 산정한다. 예를 들어 현재 서울 3억원 주택을 소유한 사람이 LTV 50%로 대출을 받으면 1억5000만원까지 가능하지만, 시행령 시행 이후 상승한 변제금액 5000만원을 제외하면 실제로 1억원만 대출이 가능해 지는 것이다.

지금 뜨는 뉴스

문제는 실수요자들의 주담대 한도가 크게 줄어들 수 있다는 데 있다. 이미 시중은행들은 가계대출을 타이트하게 관리해달라는 금융당국의 지침에 일제히 주담대와 전세대출의 한도를 줄이거나 금리를 올린 상태다. 신한은행은 지난달 주택담보대출과 전세대출 우대금리를 0.2%포인트 축소했다. 우리은행은 전세대출 우대금리 폭을 0.2%포인트, NH농협은행은 주담대 우대금리를 0.3%포인트 인하했다. 여기에 금융위원회는 이달 중 한층 강화된 가계부채 관리방안을 발표할 예정이다.

성기호 기자 kihoyeyo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

![[단독]'빗썸 비트코인 오지급' 법원판단 예고편 나왔다](https://cwcontent.asiae.co.kr/asiaresize/308/2026021309531941937_1770943999.jpg)

{kind=link}