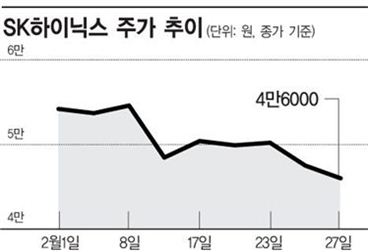

이달 초 고점 찍고 곤두박질

외국인, 4000억원 차익실현 매물

원화강세로 영업익 추정치 감소

[아시아경제 박나영 기자]올초 급등세로 주목받던 SK하이닉스가 이달 들어 눈에 띄게 하락하고 있다.

28일 한국거래소에 따르면 SK하이닉스는 2월 들어 주가가 15% 하락했다. 이달 초 5만4000원까지 치솟았던 주가가 최근 4거래일 연속 급락해 4만6000원까지 곤두박질 쳤다. 특히 외국인이 이 기간 4000억원이 넘는 매물을 쏟아냈다.

이를 두고 증권가에서는 주가가 고점에 이르렀다는 판단과 원화강세가 맞물린 데 따른 차익실현 매물이라는 분석이 나온다.

소현철 신한금융투자 연구원은 "D램 가격 상승 영향으로 주가가 바닥 대비 2배 이상 올랐으니 차익실현 매물이 나오는 것"이라며 "최근 가격상승 기울기가 가팔랐는데 업황은 밝지만 이 같은 기울기가 계속되지는 않을 것이라는 판단에 따른 매도로 보인다"고 분석했다.

원화강세가 뚜렷해진 것도 크게 작용했다. 실제로 원ㆍ달러 환율이 올 들어 최저점(1131.5원)에 이르렀던 지난 24일 주가가 가장 큰 폭의 하락율(-5.38%)을 보였다.

김경민 대신증권 연구원은 "SK하이닉스가 취급하는 제품은 모두 달러로 거래되는데, 원화가 달러 대비 강세를 보이면서 영업이익이 시장 추정치 대비 감소할 가능성이 커지고 있다"고 말했다.

그러나 업황 전망이 밝기 때문에 미국 금리인상 이후 달러가 강세로 전환되면 주가가 회복될 것이라는 전망도 있다. 황만성 삼성증권 연구원은 "업황이 나빠지는 것이 아니므로 이 같은 하락세는 단기에 그칠 것"이라고 말했다.

SK하이닉스 주가의 또 하나의 변수로 거론되고 있는 '도시바 반도체 인수'와 관련해서는 도시바가 일본정부의 지원을 통해 열도 내 잔류할 가능성이 높다는 전망이 지배적이다. 그럴 경우 인수 주체에 크게 이득 될 것이 없다는 분석이다.

김경민 연구원은 "인수하더라도 시너지효과를 기대하기 힘들 것"이라며 "일본 정부가 사업체 이전을 원하지 않을 것인데, 일본은 법인세율이 30%인데다 고용보장도 해야돼 인수주체에 부담이 클 것"이라고 말했다. 이어 "그럼에도 다른 경쟁기업의 인수로 낸드(NAND) 시장 점유율을 뺏기는 것보다는 차라리 인수하는 것이 SK하이닉스로서는 '차악'의 선택일 것"이라고 덧붙였다.

박나영 기자 bohena@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}