기준금리 인하에도…유동성비율 맞추기 위해 유지하거나 소폭 올려

[아시아경제 이현우 기자]저축은행이 '유동성비율' 함정에 빠졌다. 한국은행의 기준금리가 사상최저 수준으로 떨어졌지만 저축은행들은 유동성비율을 맞추기 위해 울며 겨자 먹기 식으로 기존 금리를 유지하거나 소폭 올리고 있는 것으로 나타났다.

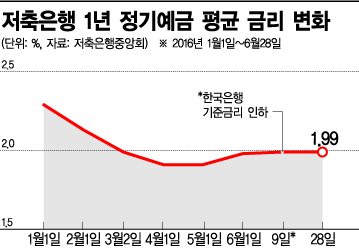

28일 저축은행중앙회에 의하면 저축은행들의 평균 12개월 정기예금 금리는 연 1.99%로 이달초 연 1.98%보다 0.01%포인트 올랐다. 지난 9일 한국은행이 기준금리를 연 1.50%에서 연 1.25%로 0.25%포인트 낮췄지만 기존 예금금리 수준을 유지하고 있는 것이다. 저축은행들의 예금금리는 지난 3월초 연 2%대 아래로 내려온 이후 4월 연 1.91%까지 내려갔다가 다시 상승했다. 시중은행들이 한국은행의 기준금리 인하 결정 이후 예금금리를 0.1~0.2%포인트 정도 내린 것과 상반되는 모습이다.

기준금리 인하에도 불구하고 저축은행들이 예금금리를 쉽게 내리지 못하는 것은 유동성비율을 유지하기 위해서다. 유동성비율은 만기가 돌아오는 유동성부채 대비 유동성자산의 비율로 은행의 현금 단기동원력을 뜻한다.

저축은행의 유동성비율 산정기간은 3개월이다. 3개월 이내 만기가 도래하는 유동성부채에 대해 유동성자산을 100% 이상 보유해야 한다. 3개월치 유동성부채 대비 유동성을 미리 확보해야 하기 때문에 공격적으로 예금상품 판매에 나설 수밖에 없고 예금금리도 쉽게 내릴 수 없는 것. 저축은행과 달리 시중은행은 1개월치 유동성부채에 대비한 유동성만 확보하면 되기 때문에 저축은행보다 유동성 부담이 적은 편이다.

저축은행들은 금융당국에 유동성비율 산정기간을 시중은행처럼 1개월로 바꿔달라고 요구하고 있지만 당국에서는 다른 2금융권 업계들과의 형평성 문제 등을 이유로 받아들여지지 않고 있다. 저축은행중앙회 관계자는 "유동성비율 산정기간이 새마을금고나 신협 등 다른 2금융권 업체들과 동일하게 3개월로 규정돼있기 때문에 저축은행만 바꾸기 어려운 상황"이라며 "또한 유동성비율 산정기간을 1개월로 바꿀 경우 당국에서 다른 자본건전성 규제를 강화할 가능성도 있다"고 말했다.

이현우 기자 knos84@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

!['두쫀쿠 폭풍' 올라타 1000만개 판매 '역대급 실적' 이 기업…증권가 주목[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021018115837041_1770714718.jpg)

{kind=link}