내년부터 변동금리 대출한도 축소에 상담받으러 가봤더니

'2017년까지 비중 45%'…정부 지침에 대출전략 급수정

내달 가계부채 대책 TF도 구성

[아시아경제 이은정 기자, 조은임 기자]직장인 김민수(40)씨는 내년부터 변동금리 대출의 한도가 줄어든다는 소식에 현재 3%중반대의 고정금리 주택담보대출을 변동금리로 갈아타기로 마음먹고 은행 지점을 찾았다. 김씨는 지난달 12일 기준금리 인하 직후에도 변동금리로의 전환을 고민하다 대출 상담을 받은 적이 있다. 당시 대출 담당자가 "6월 기준금리 인하는 다음달 코픽스(COFIXㆍ자금조달비용지수) 금리에 반영된다. 바꾸더라도 다음달에 하는 게 나을 것 같다"고 조언해 전환 시기를 미뤘었다. 그런데 지난 24일 대출 상담을 받으러 같은 지점을 찾았더니 "곧 미국에서 금리를 올릴 것 같으니 그냥 고정금리를 유지하는 게 좋다"는 안내를 받았다. 김씨는 "지난달 미국 금리가 올라가면 우리도 올라가느냐, 고정금리를 유지하는 게 더 낫겠냐 등을 물었을 땐 두루뭉술하게 안내하며 선택은 고객 몫이라는 식으로 얘기했는데 이번에는 비거치식 고정금리가 더 낫다며 확고하게 말해서 놀랐다"며 "한달 사이 변동금리는 더 떨어졌는데 상담 내용은 완전히 달라졌다"며 당황했다.

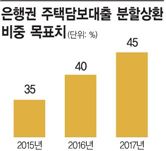

27일 은행권에 따르면 거치식 주택담보대출의 축소를 핵심으로 한 가계부채 대책의 내년 실시를 앞두고 시중은행들이 벌써부터 대출 전략을 수정하고 나섰다. 금융당국이 은행의 분할상환 주택담보대출비중을 2017년말까지 45%로 맞출 것을 요구하자 분할상환 주택담보대출 판매에 집중해 미리 관리하자는 계산이다.

우리은행은 영업점에 비거치상품(분할상환) 중심으로 주택담보대출 판매를 유도할 것을 권고하고 이날부터 분할상환 주택담보대출 상품 가입시 0.2%포인트의 금리우대 혜택을 주기로 했다. 이 은행은 가계부채 대책이 나오기 전 까지 분할상환 주택담보대출 가입 고객에게 0.1%포인트의 금리를 우대해줬다. 하지만 정부가 내년부터 거치기간을 1년으로 줄이며 분할상환 주택담보대출 비중을 높일 것을 주문하자 선제 대응에 나선 것이다.

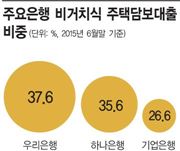

우리은행 관계자는 "현재 비거치식 주택담보대출 비율이 37.6%로, 내년 목표치인 40% 달성엔 무리가 없을 것으로 판단되지만 내후년에 45%로 5%포인트를 더 늘리기가 쉽지 않을 것 같다"며 "정부 지침에 맞추기 위해 주택에 한해서 금리우대 혜택을 확대하기로 했다"고 말했다.

기업은행도 각 영업점 대출 창구에 고정금리 및 비거치식 주택담보대출 상품을 고객에게 먼저 권유하고 있다. 이 은행의 6월말 기준 비거치식 비율은 26.6%다. 연말까지 35% 이상으로 끌어올릴 방침이다. 기업은행 관계자는 "비거치식 대출 상품을 늘릴 예정"이라며 "올해 목표치 이상으로 비거치식 비중을 늘리기 위해 각종 금리 혜택 등을 구상 중"이라고 밝혔다.

하나은행도 6월말 기준 비거치식 주택담보대출 상품의 비중이 35.6%로, 올해 기준은 넘은 상태지만 비거치식 비중을 꾸준히 늘리기로 하고 대출 전략을 세우고 있다.

시중은행들은 다음달 은행연합회를 중심으로 가계부채 대책 관련 태스크포스(TF)를 구성해 대출 규제와 관련한 구체적인 기준도 정하기로 했다. TF에서는 내년부터 변동금리 상품에 적용될 '스트레스 레이트'(금리변동리스크)의 기준안 마련과 함께 대출 상환능력 검토 시스템 개발에 집중해 은행권 공동 대출 기준안을 마련할 방침이다. 이 같은 상황은 불과 일주일 전에도 보기 힘들었던 풍경이다. 안심전환대출 상품 후 고정금리 비중이 단기간 높아지면서 시중은행들은 리스크 분산 등을 위해 변동금리 비거치상품을 적극 권했던 게 사실이다.

시중은행 한 관계자는 "급여 생활자들이 분할대출을 하게 되면 월 납입액이 커지니까 부담이 될 것"이라며 "내년부터는 가계대출 대신 기업대출을 늘려가는 방향으로 대책을 논의하고 있다"고 말했다.

이은정 기자 mybang21@asiae.co.kr

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

![[단독]'빗썸 비트코인 오지급' 법원판단 예고편 나왔다](https://cwcontent.asiae.co.kr/asiaresize/308/2026021309531941937_1770943999.jpg)