금리·수수료 차별화…'고객 편의'에 초첨 맞춰야

[아시아경제 조은임 기자]2000년 최초로 인터넷전문은행을 설립한 일본은 '기존은행을 대체할 수 없다'는 결론을 냈다. 대신 기존은행이 충족시키지 못한 고객의 욕구를 파악하고 편의성을 높이는 데 주력했다. 금융당국 역시 인터넷전문은행의 특수성을 감안한 지침을 마련하면서 꾸준한 성장세를 기록했다. 일본의 사례는 연내 인터넷전문은행 도입을 추진 중인 국내에 시사하는 바가 크다.

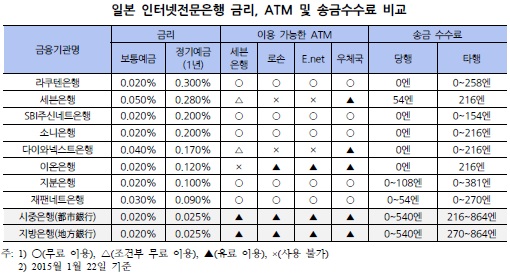

19일 우리금융경영연구소가 발간한 '일본 인터넷전문은행 제도 및 현황'에 따르면, 일본의 인터넷전문은행들은 금융거래의 편의성을 강화하고 금리·수수료를 차별화해 고객들을 유인했다.

이들은 금리 민감도가 높은 1년 또는 5년 정기예금 금리를 상대적으로 높게 제시하고 있다. 지난달 22일 기준, 라쿠텐은행은 1년짜리 정기예금 금리로 0.300%, 세븐은행은 0.280%, SBI주신네트은행 0.200% 적용하고 있다. 이는 기존은행의 0.025%보다 훨씬 높은 수준이다. 이외에 자동화기기(ATM)이나 송금수수료 등도 저렴하게 제시하고 있다.

고객들도 이에 긍정적인 반응을 보이고 있다. RIC 리서치에 따르면 금리·수수료 경쟁력 때문에 인터넷전문은행을 선택한다는 일본인이 30.7%, 서비스 이용 편의성을 이유로 꼽은 일본인은 18.4%로 조사됐다.

천대중 수석연구원은 "일본의 인터넷전문은행은 다양한 고객 욕구를 충족하고 고객의 이용 편의성 제고 차원에서 틈새시장을 형성하고 있다"며 "수익모델의 경우 기존 은행과 유사하게 예금, 대출, 카드, 보험 등 대부분 은행 상품과 서비스를 제공해 이자수익과 비이자수익을 확보했다"고 설명했다.

일본의 인터넷전문은행들은 설립 초반 고객 기반을 넓히기 위해 모회사를 적극 활용하고 있다. 한 사례로 다이와넥스트은행은 모회사인 다이와증권 고객에 계좌 잔액이 일정 이상이면 초과분이 자동이체되는 스윔어카운트서비스 등 연계 서비스를 강화했다. 덕분에 2011년 4월 설립된 다이와넥스트은행은 설립 3년만인 지난해 일본 인터넷전문은행 중 두 번째로 많은 예금잔고를 확보하게 됐다.

일본 금융청이 발빠르게 별도의 지침을 마련한 것도 성공요인 중 하나다. 일본은 2000년 8월 비금융기업의 은행업 진출을 허용하면서 인터넷전문은행 제도를 도입했다. 이후 모회사로부터의 독립성 확보와 사업위험 차단 필요성 등 특수성을 감안해 인터넷전문은행 면허심사 및 감독에 관한 세부지침을 마련했다.

일본은 비금융기업의 인터넷전문은행이 설립할 수 있도록 산업자본의 은행업 진출을 허용해 줬지만 감독제도는 엄격하게 운영 중이다. 비금융기업이 은행 지분을 5% 이상 매입할 때는 금융당국에 신고를 해야 하고 20% 이상 매입시에는 사전 인가를 받아야 한다. 또 최소자본금은 20억엔 이상을 유지할 것을 규정에 명시했다.

덕분에 일본 인터넷은행의 총자산은 2010년 3월말 6조6000억엔에서 지난해 9월말 15조7000억엔 수준으로 급증했다. 연평균 증가율은 24.2%에 이른다. 전체 일본 은행 총자산에서 차지하는 비중도 0.78%에서 1.62%로 아직 미미하지만 상승세를 보이고 있다.

천 수석연구원은 "일본 사례를 감안할 때 국내의 경우도 기존 은행의 대체가 아니라 고객 편익 증대 및 금융시장 효율성 제고 차원에서 인터넷전문은행 도입 논의를 진행해야 할 것"이라고 조언했다.

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}