[아시아경제 김유리 기자]현대·기아차 등 국내 완성차업체의 전망이 밝지 못한 가운데서도 주요 차 부품업체들의 주가는 상대적으로 선방하고 있다. 시장 전문가들은 차 부품업체들이 엔화 약세의 영향을 덜 받는 데다 성장성과 가격 면에서도 경쟁력이 있어 이 같은 흐름은 당분간 지속될 것이라고 짚었다.

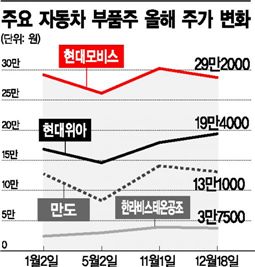

19일 한국거래소에 따르면 현대위아, 한라비스테온공조 등 자동차 부품주들은 올 들어 전날까지 각각 12.13%, 58.22% 오르며 현대차(4.11%), 기아차(-3.54%)의 수익률을 앞질렀다. 현대모비스, 만도 등도 각각 1.38%, 1.94% 오르며 같은 기간 코스피(-1.12%) 대비 선방했다.

각 증권사들이 꼽은 '내년 투자 유망 종목'에도 자동차 부품주들은 속속 이름을 올리고 있다. 이처럼 차 부품주의 전망을 밝게 보는 이유는 일정 수준을 넘어서면 성장세가 급격하게 둔화되는 완성차와는 달리, 부품업체들은 세계 자동차 시장의 성장과 함께 발맞춰 성장할 가능성이 열려 있어서다.

엔화 약세에 따른 영향이 완성차에 비해 제한적이라는 점도 긍정적이다. 서성문 한국투자증권 애널리스트는 "현대·기아차는 해외 완성차 업체, 특히 일본 메이커들과 정면으로 경쟁하고 있으나 국내 대형 부품업체들은 일본 업체들을 포함한 해외 완성차업체들에도 부품을 공급하고 있어 엔화 약세에 따른 영향을 훨씬 적게 받는다"고 설명했다.

내년 평균 원·달러 환율을 1051원 수준으로 가정하면, 원·달러 환율이 1% 하락할 때마다 현대·기아차의 내년 선행 주당순이익(EPS)은 각각 0.5%, 0.8% 줄어들 것으로 보이나, 현대모비스는 0.2% 감소에 그칠 것이라는 전망이다.

가격 경쟁력도 여전하다. 미국에서 한국과 일본의 완성차업체 간 가격 격차는 2003년 20%에서 현재 5% 수준으로 좁혀졌다. 그러나 2011년 7월 한·유럽연합(EU) 자유무역협정(FTA)이, 지난해 3월 한미 FTA가 각각 발효되면서 국내 부품업체들은 일본산 부품 대비 가격 면에서 여전히 우위에 있다. 빠른 전장화 추세로 첨단기술에서 경쟁력을 인정받은 점도 투자매력을 높여주는 요인이다.

권순우 하이투자증권 애널리스트는 "내년 완성차의 신차 사이클이 돌아오면서 부품사들의 납품단가가 상승, 2015년 이후까지 지속 가능한 실적 개선 흐름이 나타날 것"이라며 "완성차 그룹의 추가 증설 가능성으로 인한 성장 기대감 역시 반영될 것"이라고 내다봤다.

김유리 기자 yr61@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)