중국 유아용품 성장성에 베팅..7월이후 주가 32% 올라

[아시아경제 김유리 기자]락앤락이 기관의 러브콜을 앞세워 상승세를 이어가고 있다. 기관은 중국 유아용품 시장의 성장성을 안은 락앤락 신사업의 가능성에 베팅한 것으로 분석된다.

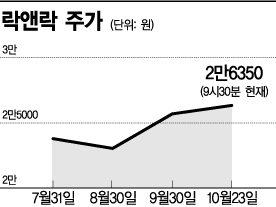

23일 한국거래소에 따르면 기관은 지난 7월 이후 전날까지 락앤락에 대해 꾸준히 매수세를 이어가며 총 1037억원어치를 사들였다. 같은 기간 코스피 시장에서 기관의 '팔자' 물량이 5조4900억원에 육박한 것과는 대조적인 모습이다. 기관의 지속된 러브콜에 주가 역시 이 기간 32.16% 뛰었다.

시장 전문가들은 기관의 락앤락에 대한 베팅 포인트는 '유아용품'이라고 진단했다. 급성장 하고 있는 중국 유아용품 시장에서 한국 업체들의 시장 점유율은 아직 미미한 수준이나 '헬로베베' 브랜드를 앞세운 락앤락의 행보에서 가능성이 엿보인다는 평가다.

락앤락은 지난 3월 중국 유아용품 시장 진출을 공식 선언했다. 젖병 등 유아용품을 시작으로 기저귀, 분유 등 소모품까지 상품 라인업을 확대한다는 계획이다. 락앤락은 중국 내에서 가지고 있던 높은 브랜드 파워와 유통 영업력을 기반으로 중국 전역 33개 도매상을 통해 1800개 매장을 확보했다. 중국 4대 메이저 유아용품 전문 체인점에 연말까지 500여개 매장을 추가 입점시킬 계획이다.

박종대 하나대투증권 애널리스트는 "유아용품 부문의 내년 매출액과 영업이익은 각각 240억원, 48억원 수준이 될 것"이라며 "이는 올해 중국부문 예상 매출액의 8.5% 수준으로 내년 전체 매출과 영업이익 성장률을 각각 4% 내외로 향상시킬 것"이라고 내다봤다.

락앤락의 올해 3분기 실적 역시 중국 등 해외시장에서의 외형성장과 국내시장 성장 둔화 폭 축소를 앞세워 양호한 수준을 나타낼 것으로 예상됐다. 현재 락앤락에 대한 증권사들의 매출액 및 영업이익 컨센서스(추정치)는 전년 동기 대비 각각 3.80%, 15.15% 증가한 1338억원, 228억원 수준에서 형성돼 있다.

김유리 기자 yr61@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)