사모 DLS 두달만에 60% 가까이 줄어

[아시아경제 정재우 기자] 10월 주가연계증권(ELS)과 파생결합증권(DLS) 발행 규모가 급감했다. 특히 사모 DLS의 경우 두 달 만에 60% 가까이 줄어든 것으로 나타났다. 금융위원회가 지난 9월초 만기가 3개월 미만인 ELS와 DLS의 발행을 자제토록 유도하는 등 규제를 강화한 것이 효과를 본 것으로 풀이된다.

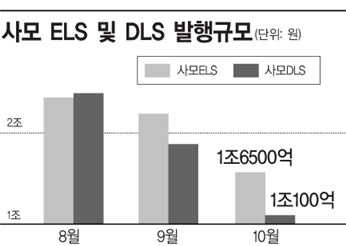

2일 증권업계에 따르면 지난달 증권사들의 ELS 발행액은 총 2조5400억원으로 두 달 전인 8월보다 24.2% 감소했다. DLS의 경우 지난달 1조2800억원어치 발행돼, 8월대비 55% 이상 급감했다.

특히 공모가 아닌 사모 ELS와 DLS의 발행 규모 감소세가 두드러졌다. 10월 사모 ELS는 1조6500억원 가량 발행됐는데, 이는 8월에 비해 24.2%나 줄어든 것이다. DLS 발행규모는 10월 1조원으로 8월의 2조4900억원에 비해 59.4%나 급감했다.

DLS의 경우 발행사 숫자도 크게 줄었다. 지난 8월 사모 DLS를 발행한 증권사가 총 18개사에 달했지만 10월 사모 DLS를 발행한 증권사는 12개사에 불과했다. 단기물 발행을 자제토록 한 것이 크게 영향을 미쳤다는 평가다.

업계 한 관계자는 “단기물은 거의 다 사모로 발행됐었다”며 “사모 규모가 크게 줄어든 것은 단기물을 발행하지 못하게 된 영향이 가장 크다”고 설명했다. 이어 “기관 및 일부 고액자산가 위주로 단기로 자금을 운용하면서 예금 금리보다 조금 높은 금리를 챙길 수 있는 단기물 ELS와 DLS에 대한 수요가 많았다”며 당국의 인위적인 규제에 대해 아쉬움을 토로했다.

증권사들은 규제를 강화하기 전까지 코스피지수를 기초자산으로 해, 만기 때 지수가 최초기준일보다 오르면 3.51%를, 떨어지면 3.49%를 약속하는 형태의 단기물 ELS 등을 발행해왔다. DLS의 경우 코스피지수 대신 CD금리 등을 이용한다. 지수 등 기초자산 변동에 따른 차이가 거의 없기 때문에 확정금리를 지급하는 단기금융상품과 다를 바 없고, ELS 및 DLS의 본질에서 벗어나 있다는 것이 금융당국의 판단이다.

시장점유율 확대를 위한 과당 경쟁으로 인해 증권사들이 무분별하게 단기물 ELS와 DLS를 발행하고 있다는 점도 금융당국이 발행을 금지한 이유 중 하나다. 한 대형 증권사가 점유율 1위를 차지하기 위해 발행 수수료를 5bp(1bp=0.01%) 수준으로 과도하게 낮춰 발행규모를 크게 확대시키는 등 시장 과열 우려가 커졌다는 설명이다.

금융위는 지난 9월 초 3개월 미만의 단기물 발행을 자제토록 하는 등의 규제 강화 방안을 발표했다. 금융투자협회는 이와 관련해 릫파생결합증권의 발행 및 운용에 관한 모범규준릮을 마련해 지난달 30일 시행에 들어갔다. 모범규준은 3개월 미만 단기물 발행 금지, 고유재산과 헤지자산의 구분, 내부 모니터링시스템 구축 등의 내용을 담고 있다.

정재우 기자 jjw@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}