편광필름 부진에 9만원대서 멈칫

3분기 이후 아몰레드 모멘텀 성장 주목

AD

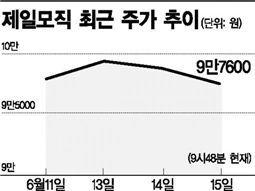

[아시아경제 김유리 기자]제일모직의 주가가 10만원 선을 눈앞에 두고 멈칫대고 있다. 제일모직은 삼성전자라는 든든한 매출처를 바탕으로 한 실적 안정성에 지난달 이후 지난 13일까지 하락장에서도 2.57% 상승하며 같은 기간 코스피 수익률(-6.18%)을 웃돌았으나, 15일 장 초반 1%대 하락세를 나타내면서 이틀 연속 내림세를 보이고 있다.

올해 2분기에도 전자재료 내 편광필름 부문의 흑자전환이 어려울 것으로 예상되는 가운데 삼성그룹이 LCD 편광필름 부문 부진에 대한 경영진단(감사)을 실시하고 있는 것으로 알려지면서 투자심리가 위축되는 양상을 보이고 있다.

시장 전문가들은 그러나, 제일모직이 올해 3분기 이후 아몰레드(AMOLED)용 공정재료 시장에 본격 진출하는 등 중장기 성장 모멘텀을 갖추고 있다는 데 주목할 필요가 있다고 입을 모았다. 아몰레드 재료 부문의 성과가 다소 지연된 측면은 있으나 3분기부터 월 매출액이 100억원 대로 진입할 것이라는 예상이다.

제일모직에 대한 증권사들의 적정주가 컨센서스는 12만5000원선에서 형성돼 있다. 아직 25% 가량 상승 여력이 남아있다는 얘기다. 올해 2분기 실적 컨센서스는 매출액 1조5147억원, 영업이익 887억원 수준이다. 전문가들은 2분기 시장 추정치에 부합하는 실적 달성을 예상했다.

장정훈 삼성증권 애널리스트는 "2분기 '어닝 서프라이즈'는 기대하기 어려운 상황이나 중장기 성장동력이 될 전자재료 부문에서의 방향성은 여전히 긍정적"이라고 평가했다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

AD

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![北 김정은 얼굴 '덥석'…'예뻐해 함께 다닌다'는 김주애가 후계자? 아들은?[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2023042407464898154_1682290007.jpg)

!['나의 최애' 연예인도 아닌데 얼굴 보러 '북적'…다카이치 팬덤활동 '사나카츠' [日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021115583038893_1770793111.png)