시총 상위주 1분기 실적 들여다보니

[아시아경제 백종민 기자, 천우진 기자]시가총액 상위권 종목들의 1분기 실적은 코스닥 종목들이 유가증권시장 종목들보다 상대적으로 양호할 것으로 전망된다. 종목별로는 기아차와 셀트리온이 돋보이고 포스코는 부진이 예상된다.

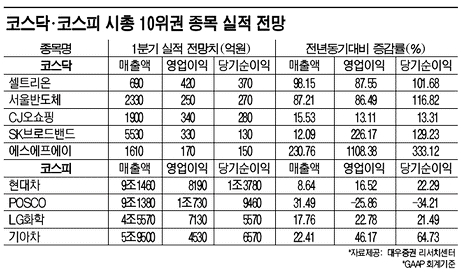

7일 대우증권이 집계한 유가증권 시장과 코스닥 시장 시가총액 상위 10위 기업의 1분기 실적 전망치에 따르면 코스닥 상장사들의 영업이익은 지난해 1분기에 비해 대부분 40% 이상 증가할 것으로 분석됐다.

코스닥 시총 1ㆍ2위 종목인 셀트리온과 서울반도체는 1분기 영업이익이 각각 420억원, 250억원으로 87%씩 증가할 것으로 추정됐다. 셀트리온과 서울반도체는 매출액 증가율도 각각 98%, 87% 씩 수직 상승이 예상된다. 외형성장과 수익성 강화라는 두 마리 토끼를 잡았다.

디스플레이 장비 수주 호재가 잇따르는 에스에프에이도 돋보인다. 1분기 영업이익이 170억원으로 지난해 같은 기간에 비해 1108% 증가할 것으로 전망됐다. 조사대상 업체 중 가장 뛰어난 성적표로 예상된다.

지난해 2분기부터 영업이익이 흑자로 돌아선 SK브로드밴드는 흑자기조를 지속할 것으로 예상된다. SK브로드밴드는 올해 1분기 영업이익이 330억원으로 지난해 1분기 영업적자 262억원에서 흑자전환할 것으로 추정됐다. 순이익도 130억원으로 흑자전환하고 매출액은 5530억원으로 코스닥 시총 10위권 기업 중 가장 클 것으로 예상된다.

지난 4일 주가가 10만원대 까지 치솟으며 상승세를 보인 다음도 1분기 양호한 실적이 전망된다. 1분기 영업이익은 270억원으로 지난해 같은 기간에 비해 41% 증가할 것으로 보인다. 당기순이익은 220억원으로 지난해보다 38% 가량 늘어나 수익성 강화가 지속될 것으로 기대된다. 매출액은 최대 실적을 기록한 4분기에 다소 못미치는 950억원이 될 것으로 전망됐지만 지난해 1분기에 비해서는 33% 가량 늘어날 것으로 예상된다.

네오위즈게임즈, OCI머티리얼즈도 40%대 영업이익 신장이 예상되는 우등생이다.

유가증권시장의 시총 10위권 내 초우량 종목들도 대부분 지난해에 비해 1분기 영업이익이 증가할 것으로 전망됐지만 증가폭은 코스닥에 비해 작다. 쏘나타와 K5로 경쟁 중인 현대차그룹 내 실적 경쟁은 기아차의 판정승으로 예상된다.

현대차그룹 3인방인 현대차, 기아차, 현대모비스의 1분기 영업이익 전망치는 각각 8190억원, 4790억원, 4530억원이다. 지난해 1분기에 비해 각각 16.52%, 17.85%, 46.17%씩 늘어날 것으로 기대됐다. 기아차는 1년 만에 영업이익이 50% 가까이 증가하는 쾌속질주다. 매출 증가율도 22.4%로 예상됐다.

화학업종 대장주인 LG화학은 지난해 1분기에 비해 23% 증가한 7130억원의 영업이익이 기대된다. 지난 4분기와 비교해도 50% 성장한 수준이다. LG화학은 순이익 증가폭도 두드러진다. 업황 회복과 2차전지 시장 확대에 따른 효과라는 분석이다.

지금 뜨는 뉴스

포스코는 부진의 연속이다. 영업이익이 1조730억원 수준으로 지난해 1분기와 4분기에 비해 각각 20%, 25%씩 줄어드는 부진한 실적이 예상된다. 포스코의 영업이익 감소폭은 코스피 시총 10위권 종목 중 가장 높다. 시가총액 2위 경쟁 중인 현대차의 성장세와도 대비된다.

이규선 대우증권 스몰캡 팀장은 "최근 코스닥 대형주 중심으로 실적 개선이 이뤄지는 추세"라며 "개별 기업의 주가는 실적에 비례해 움직이기 때문에 시총 상위주 중심의 실적 강세는 코스닥시장 상승에 긍정적 재료로 작용할 수 있을 것"이라고 설명했다.

백종민 기자 cinqange@

천우진 기자 endorphin00@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}