경영공시 강화, 비(非)카드사 레버리지 한도조정 등도 시행

[아시아경제 박선미 기자]금융당국이 ▲유동성 리스크관리 모범규준 제정 ▲경영공시 강화 ▲비(非)카드사 레버리지 한도조정 등을 주요 내용으로 하는 여신전문금융회사(이하 여전사)의 유동성 관리 강화방안을 시행하기로 했다.

21일 금융위원회와 금융감독원에 따르면 여전사 유동성 리스크관리 모범규준이 여전협회의 모범규준으로 도입돼 오는 4월부터 시행된다. 적용대상은 회사채 발행 여전사와 자산규모 1000억원 이상인 여전사 56개사다. 이사회와 경영진의 역할을 명시한 유동성관리체계와 유동성리스크 관리지표, 유동성리스크 인식·측정 및 관리 등이 모범규준 내용에 담긴다.

지금까지 은행 등 타 업권의 경우 금융회사가 자체적으로 유동성 리스크를 측정하기 위한 관리기준을 마련?운영 중인 반면, 여전업권의 경우 유동성 리스크를 인식·측정·관리할 수 있는 총괄적인 관리기준이 없었다.

여전사에 대한 유동성리스크 경영공시도 강화된다. 정성지표를 포함하는 등 은행권과 유사한 수준으로 공시범위가 확대된다. 여전사는 자금조달 현황, 자산·부채 만기구조 등 정량적 지표만 공시해 타 업권에 비해 유동성 현황에 대한 공시내용이 미흡 하다는 지적이 있었다.

유동성 모니터링 지표는 확대·개편된다. 현행 경영실태평가 유동성 평가지표로 3개 계량지표 및 4개 비계량지표를 운영 중이나 지난해 유동성 위기과정에서 기존 유동성 평가지표가 현실을 충분히 반영하지 못한다는 문제점이 발견됐다. 이에따라 코로나19 사례를 분석해 계량지표 중 실효성이 미흡한 지표 '업무용유형자산비율'은 삭제하고, 유의성 높은 '즉시가용유동성비율' 및 '단기조달비중지표'를 신설하는 한편, 비계량평가시에도 유동성 위기에 대한 대응능력 등이 적정하게 평가될 수 있도록 평가항목을 보완할 방침이다.

비(非)카드 여전사에 대한 레버리지 한도는 단계적으로 축소된다. 2022~2024년 중 9배, 2025년 이후 8배로 하되, 직전 회계연도 기준 당기순이익의 30% 이상 배당지급시 1배 축소할 방침이다. 2월 중 규정변경이 예고될 예정이다. 여전사의 과도한 외형확대를 방지하기 위하여 레버리지 한도 규제를 운영(비카드사 10배)해 왔으나 작년 3월 유동성 위기를 경험한 비카드사의 경우 레버리지 한도가 카드사보다 높다는 문제점이 지적된데 따른 것이다.

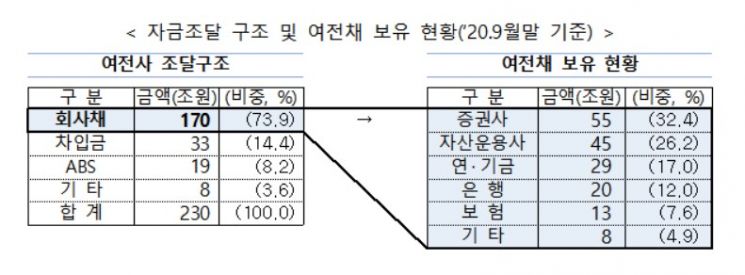

여전사는 수신기능 없이 여신업무만을 영위하는 캐피탈사 등 금융회사다. 수신기능이 없다보니 외부차입, 회사채, ABS 발행 등을 통해 자금을 조달하는데 특히 회사채(여전채) 발행비중이 높으며 이런 구조는 여전사가 부실화될 경우 여전채를 보유한 금융회사 등으로 부실이 전이·확대되는 문제가 있다.

지금 뜨는 뉴스

금융위 관계자는 "특히, 코로나19와 같이 예측하기 힘든 경제적 충격이 발생할 경우 여전사가 금융시스템 리스크 전파통로로 작동할 가능성이 있다는 지적이 지속 제기됐었다. 여전사에 유동성 문제가 발생할 경우 중·저신용자 대상 자금공급이 감소하고, 민간소비 및 기업 설비투자가 위축되면서 실물경제에도 악영향을 미칠 가능성도 있다"고 유동성 관리 강화방안 시행 배경을 설명했다.

박선미 기자 psm82@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}