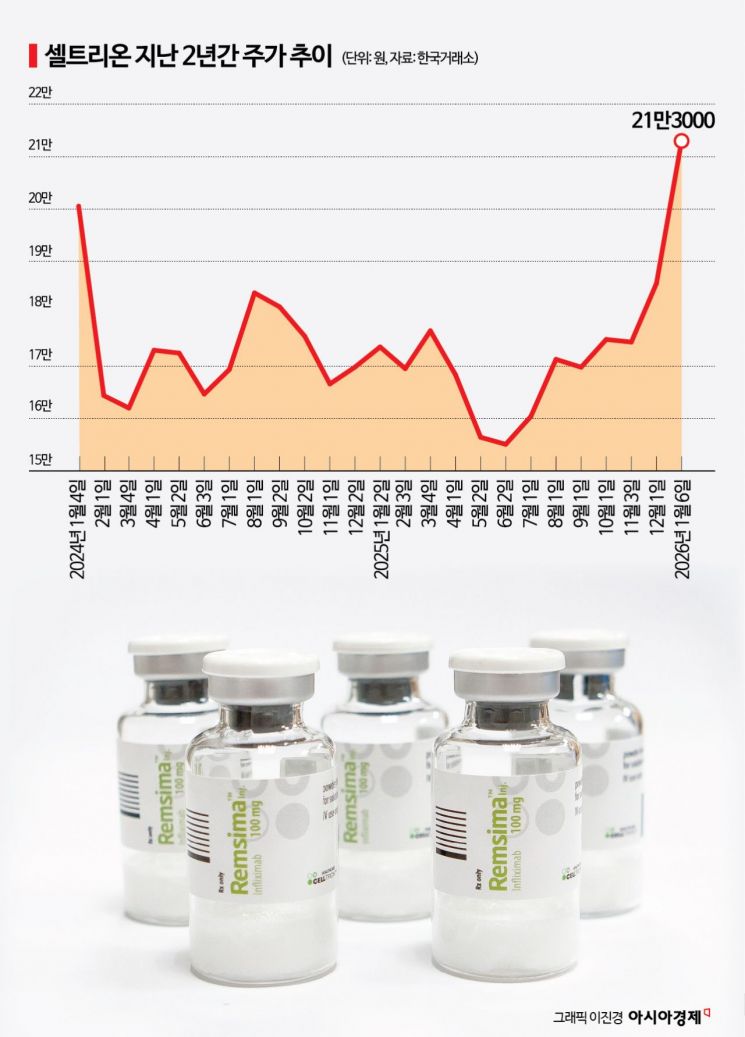

2024년 1월 이후 2년만 20만원대 안착

호실적·성장 가시성 확보

셀트리온 주가가 2년만에 20만원선에 안착했다. 4분기 호실적이 확인되면서 실적 안정성에 대한 의심이 줄었고, 새해 성장 가시성이 뚜렷해지자 시장의 평가는 '할인'에서 '리레이팅(가치 재평가)'으로 옮겨가고 있다.

7일 업계에 따르면 셀트리온의 전일 종가는 21만3000원으로 이달 2일 20만원을 넘긴 이후 2년 가까이 이어진 '20만원 박스권'을 뚫어냈다. 셀트리온 주가는 2024년 1월 4일 20만551원의 종가를 기록한 이후 줄곧 15~20만원 사이를 오갔다. 2024년 1월 주가 역시 20만원을 넘어섰던 거래일은 3일에 그쳐 20만원대 박스권 탈출은 사실상 2021년 10월 이후 4년3개월만이다.

안정적인 실적 우상향을 주가가 따라주지 못하는 흐름 탓에 주주들에게 셀트리온은 '얄궂은' 우량주였다. 2023년 셀트리온헬스케어 합병 후 고원가 재고가 발목을 잡았다는 것이 시장의 평가다. 하지만 지난해 말 '어닝 서프라이즈' 전망을 발표하면서 우려가 상당 부분 해소됐다는 분석이다. 셀트리온은 지난해 4분기 연결 매출 1조2839억원, 영업이익 4722억원을 기록할 것으로 예상했다. 매출이 시장 컨센서스(1조2579억원)에 부합한 가운데 영업이익은 컨센서스(3968억원)를 19% 넘게 웃돌았다.

중요한 건 '왜 좋아졌는지'다. 고마진 신제품 매출이 확대되며 수익성이 개선됐다. 4분기에 램시마SC(미국 제품명 짐펜트라)·유플라이마· 베그젤마·스테키마 등 신규 제품들은 모두 두자릿수 이상의 성장률을 기록할 것으로 파악됐고, 매출에서 차지하는 비중도 60%를 넘어설 것으로 예상된다. 합병의 부정적인 영향이 제거되면서 수익성 상승은 향후 가속화할 전망이다. 특히 영업이익에 불가피한 압박으로 작용했던 합병 전 고원가 재고 소진 및 개발비 상각이 마무리되고, 생산 수율 개선까지 더해지면서 향후 영업이익율은 늘어날 전망이다. 키움증권은 고마진 신제품 매출 확대를 근거로 올해 셀트리온의 실적을 매출 5조3404억원, 영업이익 1조5456억원으로 추정했다.

미국 생산기지 확보는 성장의 또 다른 축이다. 셀트리온은 미국 뉴저지 브랜치버그 공장 인수로 현지 생산·공급 체계를 손에 쥐었고, 테바 및 일라이 릴리 관련 CMO(위탁생산) 물량이 실적에 반영될 수 있는 기반을 갖췄다. 연 2000억원 수준의 CMO 매출이 가능하다는 전망이 나오는 가운데 생산능력이 13만2000ℓ까지 증설돼 실적에 기여할 전망이다. 여기에 신약 파이프라인 경쟁력이 더해지면서 셀트리온의 '성장 서사'는 한 단계 확장되고 있다. 다중항체 기반 항암 신약 'CT-P72/ABP-102'의 미국 FDA(식품의약국) IND(임상시험계획)가 승인됐고 항체-약물접합체(ADC) 기반 항암 신약 후보물질 'CT-P70'은 패스트트랙으로 지정됐다. 바이오시밀러 기업을 넘어 신약 개발 기업으로서의 옵션을 시장에 제시하기 시작한 것이다.

주주들의 평가도 달라지는 모습이다. 박스권 주가 속에 서정진 회장의 경영 전략에 대한 의구심도 어느정도 불식된 분위기다. 주가가 지지부진하던 시기 "회장 나오라"던 주주들의 반응이 "셀트리온은 고수익 적금"이라는 평가로 조금씩 바뀌는 모습도 엿보인다. 셀트리온은 지난해에만 배당과 자사주 매입·소각 등 주주 친화정책 실현에 2조원 넘게 투입했다.

지금 뜨는 뉴스

증권가는 잇따라 셀트리온의 목표주가를 높이고 있다. 키움증권은 고마진 신제품 매출 확대에 따른 호실적을 근거로 목표주가를 23만원에서 25만원으로 상향했다. 유안타증권은 신규 바이오시밀러가 올해부터 본격적인 매출 기여를 시작할 것이라는 점에 방점을 찍고 목표주가를 22만원에서 25만원으로 올렸다. 다올투자증권 역시 목표주가를 23만원에서 24만원으로 상향했고 IBK투자증권, 유진투자증권, NH투자증권도 목표주가를 25만원으로 상향했다.

정동훈 기자 hoon2@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}