오리온, 1분기 영업이익 26% 증가

하반기 성장 전망에도 올해 주가 21% 하락

리가켐 인수 직후 주가 하락분 더딘 회복

삼양식품이 올해 1분기 '깜짝 실적'을 기록한 이후로 국내 식음료 업종으로 투자자들의 이목이 쏠리고 있다. 수출 비중이 높은 식음료 업체일수록 투자자가 선호하는 가운데 미국을 중심으로 성장 중인 오리온도 관심 종목으로 떠올랐다. 다만 오리온 주가는 실적 증가에도 지난해 말 대비 오히려 뒷걸음질 치고 있다. 새로운 성장 동력을 확보하기 위해 리가켐바이오를 인수한 뒤로 추가 투자 우려가 주가 회복 발목을 잡는 것으로 보인다.

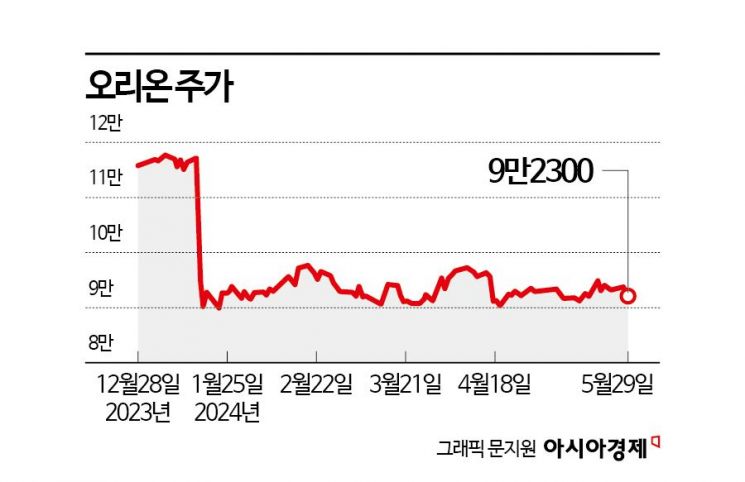

30일 금융투자업계에 따르면 오리온 주가는 올해 들어 20.5% 하락했다. 같은 기간 음식료품 업종 지수가 13.8% 오른 것까지 고려하면 상대적 낙폭은 더욱 커진다. 외국인 보유 지분율이 41.5%에서 30.5%로 낮아졌다.

오리온은 올해 1분기에 연결기준으로 매출액 7484억원, 영업이익 1251억원을 기록했다. 전년 동기 대비 각각 12.7%, 26.2% 증가했다. 김혜미 상상인증권 연구원은 "수출이 지속해서 성장하고 있다는 점이 긍정적인 요인"이라며 "중국과 베트남 매출이 지난해 같은 기간보다 각각 16%, 12% 늘었다"고 설명했다.

지난달에도 성장을 멈추지 않았다. 4월에는 매출액 2438억원, 영업이익 434억원을 기록한 것으로 잠정 집계했다. 지난해 같은 기간보다 각각 2.8%, 15.7% 늘었다. 오지우 이베스트투자증권 연구원은 "과거 중국 내 적자 채널이었던 할인점의 중국 현지 유통상(경소상)을 교체하며 이익률이 높아졌다"며 "베트남에서는 판매수수료와 광고선전비, 기타 경비 등이 줄면서 이익이 늘었다"고 분석했다.

올 하반기 전망도 밝다. DS투자증권은 오리온이 올해 연결기준으로 매출액 3조2000억원, 영업이익 5570억원을 달성할 것으로 추정했다. 지난해보다 각각 9%, 13% 늘어난 규모다. 장지혜 DS투자증권 연구원은 "국가별 시장 환경에 맞는 채널 확장 전략과 신제품 출시, 생산능력 확대로 꾸준하게 실적이 좋아질 것"이라며 "꼬북칩 현지화를 통해 미국에서 매출이 늘고 있다"고 내다봤다.

양호한 실적 흐름과 달리 오리온 주가는 올해 1월 10만원 아래로 떨어진 뒤 박스권 흐름을 유지하고 있다. 8만~9만원 선에서 등락을 거듭하고 있다. 오리온은 지난 1월15일 5485억원을 출자해 리가켐바이오 지분 25.7%를 취득했다. 제3자배정 유상증자에 참여해 신주를 취득하고 창업주와 경영진이 보유한 구주를 매입했다. 리가켐바이오 인수 소식이 전해진 이후 이틀 만에 오리온 주가는 11만7000원 선에서 9만원 아래로 떨어졌다.

이경신 하이투자증권 연구원은 "오리온 영업실적 개선 관련 가시성과 시장 기대치가 모두 견고하다"면서도 "리가켐바이오 지분인수 관련 우려가 반영되면서 주가 조정분의 더딘 회복세가 이어지고 있다"고 설명했다. 그는 다만 "배당 관련 주주환원 확대정책과 가시성 높은 지역별 성장전략, 투자계획을 고려한다면 현재까지 리스크로 작용한 요인에 대한 해소 기반을 마련한 것으로 보인다"고 덧붙였다.

지금 뜨는 뉴스

증권사별 오리온 목표주가를 보면 하이투자증권은 16만원, DS투자증권 15만원, 이베스트투자증권 14만원 등을 유지하고 있다.

박형수 기자 parkhs@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

!['수천만원'일줄 알았는데 70만원? 가격보다 완성도 무게 둔 이부진 사장의 '올드머니룩'[럭셔리월드]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010919492186081_1767955761.jpg)

![가방부터 볼펜까지 손만 대면 '열광'…전례없는 다카이치 팬덤활동 '사나카츠' [日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021115583038893_1770793111.png)

{kind=link}