중국 시장 부진 등으로 LG생활건강 실적 불확실성 커져

아모레퍼시픽, 코스알엑스 지분 인수…비중국 매출 증가 효과

화장품주 양대산맥으로 꼽히는 아모레퍼시픽과 LG생활건강에 대한 증권가의 평가가 엇갈리고 있다. LG생활건강은 중국 시장 부진 등 실적 불확실성이 커졌다고 평가하는 반면 아모레퍼시픽은 중국을 제외한 지역에서 새로운 성장동력이 생겼다고 분석했다. 이 같은 이유로 증권사들은 아모레퍼시픽의 목표가를 올리고 있지만, LG생활건강의 목표가는 줄줄이 내리고 있다.

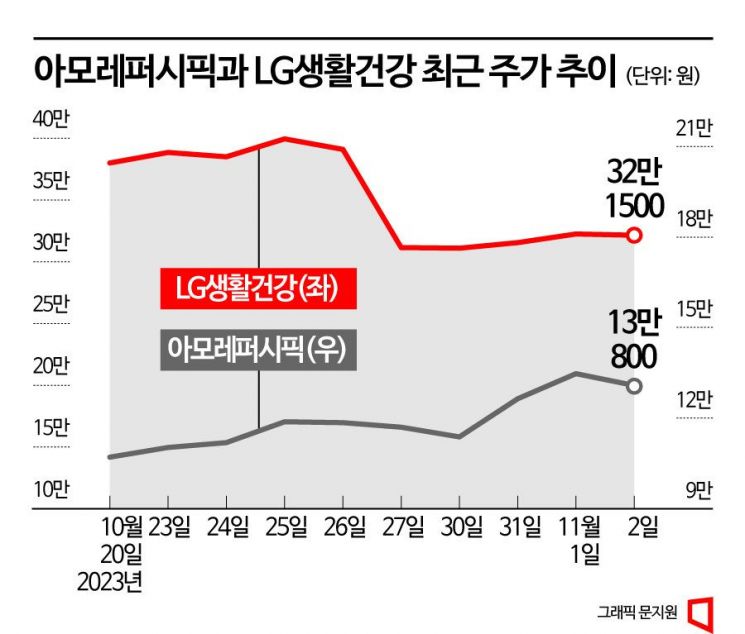

아모레퍼시픽은 지난달 20일 종가 10만7100원을 기록한 후 계속해서 상승해 지난 2일 종가 13만800원을 기록했다. 이 기간 상승률은 22.13%다. 반면 같은 기간 LG생활건강은 38만원에서 32만1500원으로 15.39% 하락했다.

아모레퍼시픽과 LG생활건강의 3분기 실적은 비슷했다. 두 기업 모두 시장 기대치를 하회했기 때문이다. 아모레퍼시픽은 연결기준 3분기 매출액 8888억원, 영업이익 173억원을 기록했다. 전년 동기 대비 각각 5%, 8% 감소한 수치다. LG생활건강의 매출액은 1조7462억원, 영업이익 1285억원이었다. 전년 동기 대비 각각 7%, 32% 줄었다. 화장품 부문 매출액은 6702억원, 영업이익 80억원으로 각각 15%, 88% 줄었다.

하지만 실적 부진에 대한 증권가의 반응은 다르다. 아모레퍼시픽의 경우 지난달 31일 실적 발표 후 지난 1일까지 한국투자증권, KB증권 등 12개사의 증권사가 리포트를 발간했다. 이 중 10개사가 목표가를 상향했다. LG생활건강은 지난달 26일 실적 발표 후 총 10개 증권사가 보고서를 내놨다. 그중 9곳은 목표가를 낮췄으며, 그 가운데 6곳은 투자의견을 중립이나 시장수익률(Marketperform)로 하향했다.

두 회사에 대한 시각이 다른 이유는 미래 전망이 엇갈리기 때문이다. 증권가는 LG생활건강 화장품 분야의 부진이 한동안 이어질 것으로 예상했다. 박은경 삼성증권 연구원은 "현재 중국을 포함해 세계적으로 가성비 높은 화장품에 대한 선호 현상이 한동안 이어질 것"이라며 " 화장품 부문 매출의 50% 이상을 차지하는 고가 브랜드 '더후'의 브랜드를 리뉴얼하고 마케팅 투자를 확대해도 단기적인 성과를 기대하긴 어려운 환경"이라고 분석했다.

박은정 하나증권 연구원도 "4분기도 중국 마케팅 투자 확대, 캐나다 오프라인 구조조정 등으로 화장품 부문 이익이 급감할 것으로 예상된다"며 "기여도 높은 중국이 흔들리는 가운데 투자가 동반됨에 따라 당분간 이익 안정성 감소는 불가피할 것으로 보인다"고 설명했다.

아모레퍼시픽의 경우 새롭게 합류한 코스알엑스에 대한 기대감이 크다. 아모레퍼시픽은 지난달 31일 코스알엑스 지분 28만8000주를 7551억원에 인수한다고 공시했다. 앞서 획득한 주식까지 포함하면 총 93.2%를 지분을 확보하게 된다. 김명주 한국투자증권 연구원은 "코스알엑스는 마진이 높은 스킨케어 제품에 강점이 있고 현재 미국 아마존에서 화장품 부분 1위를 차지하고 있다"며 "내년에는 코스알엑스를 중심으로 비중국 지역의 양호한 해외 사업 매출 증가가 중국 법인의 더딘 회복을 상쇄하며 전사 실적 개선을 견인할 전망"이라고 평가했다.

유현석 기자 guspower@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]설 연휴 마지막 날, 유튜브 일부 장애…](https://cwcontent.asiae.co.kr/asiaresize/308/2026021314243142428_1770960270.png)

{kind=link}

{kind=link}