금융위·씨티은행, 소비자보호방안 발표

2026년 말까지 5년간 연장 후 7년 상환

타 시중은행으로 대환 대출도 가능

[아시아경제 김진호 기자] 한국씨티은행에서 대출을 받은 차주들이 한숨을 돌리게 됐다. 소비자금융 단계적 폐지에 따라 대출을 보유한 이는 향후 5년간 대출 만기에 따른 연장이 제공되거나 다른 은행으로 대환이 가능해졌기 때문. 금융소비자 보호를 최우선 핵심 가치로 내세운 씨티은행의 결정에 대출 만기를 앞둔 차주들의 불안감이 해소됐다는 평가다.

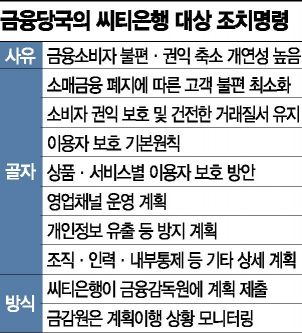

15일 금융권에 따르면 금융위원회는 지난 12일 정례회의를 열어 이 같은 내용을 골자로 한 '소매금융 단계적 폐지 관련 이용자 보호계획'을 의결했다고 밝혔다.

소비자보호방안에 따르면 씨티은행은 고객과의 기존 계약에 대해 계약 만기나 해지 시점까지 변함없이 서비스를 제공한다. 단 모든 소비자금융 상품과 서비스에 대한 신규 가입은 다음 달 15일부터 전면 중단하기로 했다.

씨티은행은 만기일시상환 대출 등 만기연장 대상 대출에 대해 고객이 원하는 경우 2026년 말까지 향후 5년간 기존과 같이 만기일시 상환 방식 등으로 연장해주기로 했다. 이후 2027년 부터는 분할상환 방식으로 전환하되 상환기간을 최대 7년까지 부여하고 구체적인 분할상환 방식(원리금분할상환 또는 원금균등분할상환)을 고객이 선택할 수 있도록 했다.

시중은행과의 제휴를 통해 기존 한도 및 금리 등 중요한 대출 조건을 최대한 반영한 신용대출 대환 프로그램을 제공하고 이를 통해 이전을 권유하는 방안도 논의되고 있다. 단 차주의 신용등급 하락, 부채과다 등 씨티은행의 심사 기준에 따라 채무상환능력이 저하된 경우 만기연장이 거절될 수 있다.

특히 씨티은행의 신용대출 고객이 이용 불편 등을 이유로 다른 금융회사로의 대환을 희망하는 경우 대출금액 증액이 없는 경우에 한해 가계대출 규제에서 예외를 인정하기로 했다. 연소득 대비 총 가계대출 원리금 상환액 비율을 일정비율 이내로 제한하도록 한 차주별 총부채원리금상환비율(DSR) 규제를 비롯해 가계대출 총량관리, 신용대출 한도규제 등이 모두 포함된다.

이에 따라 주요 시중은행은 가계대출 관리에서 예외를 적용받는 씨티은행 차주들을 유치하기 위해 이벤트 등 각종 유치전에 나설 것으로 관측된다. 씨티은행의 신용대출 규모는 약 9조원으로 추산된다. 대환대출 시스템이 갖춰지는 올 하반기부터 본격적인 경쟁이 벌어질 전망이다.

지금 뜨는 뉴스

한편 이 같은 내용을 골자로 한 소비자보호방안 준수를 위해 씨티은행은 자체적으로 이행상황 관리체계도 구축 및 운영하기로 했다. 매월 이행상황 자체 점검을 실시하고, 그 결과는 이사회에 보고하도록 했다. 금융당국도 이행상황을 면밀히 점검하고 필요한 사항은 보완하도록 지도할 방침이다.

김진호 기자 rplkim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으니 택배가 뛴다…대형마트 규제완화 증시 영향은[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026012008455797373_1768866358.jpg)

![금·은·비트코인까지 '출렁'…트럼프 선택, 왜 하필 '워시'였나[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025100509211360399_1759623673.jpg)

{kind=link}