[아시아경제 이선애 기자] 최근 고속 성장한 국내 상장리츠 시장이 여전히 국가 경제 규모에 비해서는 작은 수준으로 나타났다. 정기적인 자산재평가가 이뤄지지 않아 부동산 실제 가치를 반영하지 못하는 왜곡 현상이 원인이다. 인가 절차도 성장 병목으로 지목된다.

24일 금융투자업계에 따르면 한국 상장리츠의 시가총액 합산은 GDP(국내총생산) 대비 0.4%로 해외 선진국(일본 2.9%, 미국 6.7%, 캐나다 3.3%)과 비교하면 아직도 미미한 수준이다.

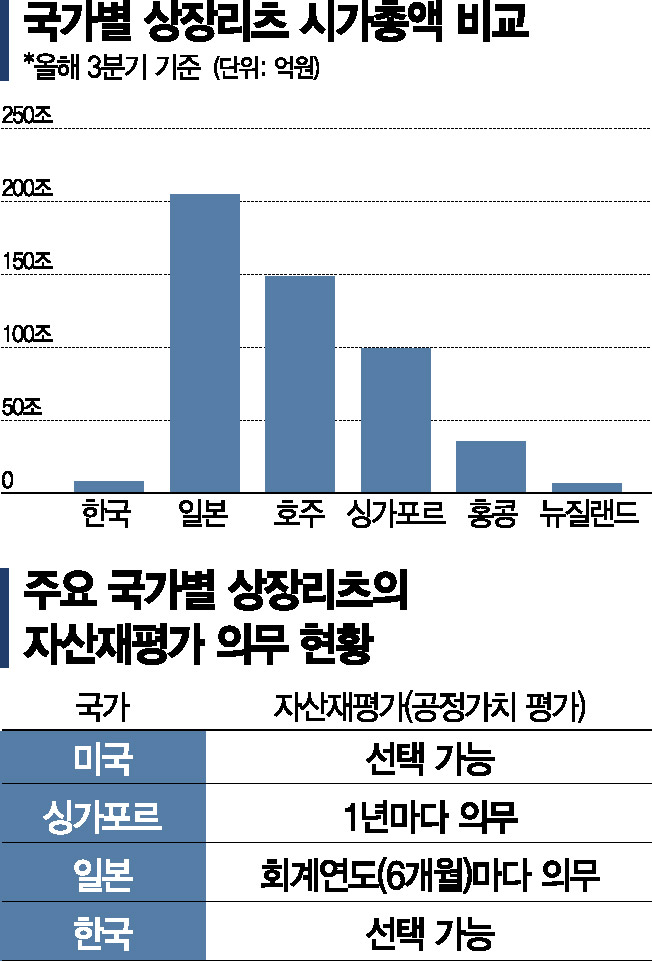

국내에 리츠(부동산투자회사)가 도입된 시기는 2001년 7월. 올해 벌써 스무살이다. 최근 리츠 도입 이후 처음으로 리츠 수 300개, 총 자산 70조원을 각각 돌파하는 축포를 터트렸지만 상장리츠는 해외 선진국과 비교하면 시살상 초라한 신세다. 해외 선진국들의 평균 리츠 시가총액은 1조4000억원~3조7000억원이지만, 국내의 경우 최근 3년내 상장된 신규 리츠가 많아 평균 5000억원 미만이 대부분이다.

이는 정기적인 자산재평가의 부재로 부동산의 실제 가치를 반영하지 못해 글로벌 리츠 대비 주가(자산가치) 할인이 발생해서다. 주요 이유는 재평가이익이 현금흐름이 발생하지 않는 미실현이익임에도 법인세법상 상장리츠의 자산재평가이익이 배당가능 이익으로 간주돼 배당을 해야 하기 때문이다. 상장리츠는 법인세법 상 투자회사로 분류돼 평가차익을 배당하지 않을 경우 배당가능이익의 90% 이상 배당 시 적용되는 법인세 감면 혜택을 받지 못한다. 즉 법인세 감면 혜택을 받기 위해 재평가차익 발생 시 현금유입이 없어 차입을 해서라도 배당을 해야 하는 사태가 발생하는 것이다.

이경자 삼성증권 연구원은 "일반적으로 상장리츠는 배당가능이익의 90%를 배당하기 위해 감가상각비의 초과 배당을 실행(현금 유출이 없는 감가상각비를 배당가능 이익으로 간주), 역으로 현금 유입이 없는 미실현 이익이라면 배당가능이익에서 차감하는 것이 합리적"이라면서 "이 같은 이유로 상장리츠 대부분 자산재평가를 하기 어렵다 보니, 장부상 자산가치가 취득가로 지속 계상되는 왜곡이 발생하고 해외 리츠 대비 재무 지표가 열위해 보인다"고 지적했다.

현재 일본, 싱가포르 등 주요국 상장리츠는 정기적인 자산재평가가 의무이나 미실현이익을 배당하는 사례는 거의 없다. 일본 리츠는 6개월마다 자산재평가를 통해 미실현이익을 주석에 공시함으로써 투자자의 리츠에 대한 판단을 돕고 자산 처분 시에만 처분이익을 배당으로 분배한다.

평가차익을 배당가능이익에서 배제시키려면 법인세법 개정 등 길고 무거운 절차가 필요하다. 현실적으로 쉽지 않기 때문에 일본의 방식이 합리적인 대안으로 떠오른다. 상장리츠의 자산재평가를 의무화하고 평가차익의 정기적인 주석 공시를 유도함으로써 투자자에게 정확한 자산가치를 제공하자는 것. 이경자 삼성증권 연구원은 "상장리츠의 정기적인 자산재평가 의무 개시를 추진하되, 감평비용의 절감 혜택을 부여하는 방안을 고려해 볼 만하다"면서 "다양한 방면에서 투자자들이 상장리츠의 가치평가에 용이한 환경이 마련되어야 할 것"이라고 목소리를 높였다.

지금 뜨는 뉴스

상장리츠의 지속적인 성장을 위해서 인가 절차의 개선도 요구된다. 인가 소요시간이 길어지면서 상장리츠의 경쟁력에 걸림돌이 되고 있기 때문이다. 김현욱 신한금융투자 책임연구원은 "자산 편입 시 부동산펀드는 신고제를 이용하지만 리츠는 인가 이후 부동산 매입을 결정할 수 있다"면서 "인가 소요 일수가 길어지면서 리츠가 경쟁력 있는 자산을 확보하는데 다소 어려움을 겪고 있는 것으로 파악됨에 따라 인가 절차의 개선이 시급하다"고 설명했다.

이선애 기자 lsa@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}