보험료 비싸고, 중도해지 시 금전적 손실 확대 가능성

[아시아경제 박선미 기자]김승환(가명)씨는 사망보험금 1억원, 월 납입 보험료 45만원(10년납)인 평균형 종신보험을 가입 6년이 채 안된 시점에 해지하고 매년 사망보험금이 올라가는 체증형 종신보험에 재가입했다. 그 결과 기존계약 해지로 인한 2498만원의 금전적 손실을 감수해야 하는 것은 물론 월 보험료 부담이 71만원으로 늘었고 납입기간도 두 배로 길어졌다.

25일 금융감독원은 충분한 설명 없이 체증형 종신보험을 가입하도록 권유하거나 기존 종신보험을 해지하고 체증형 종신보험으로 갈아탈 것을 권유하는 사례가 많아져 소비자들의 각별한 주의가 필요하다고 밝혔다.

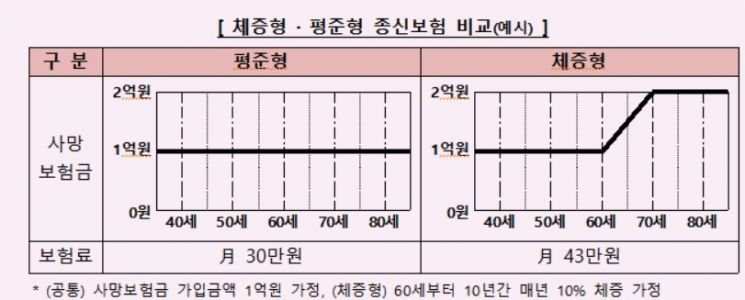

체증형 종신보험이란 사망보험금 지급액이 전 기간 동일한 평준형과 달리 가입 후 일정기간 경과시 보험금이 증가하는 종신보험이다. 다만 사망보험금 증가분이 보험료에 반영되므로 보험료가 평준형보다 비싸고, 주로 무·저해지형으로 판매돼 중도해지 시 금전적 손실이 확대될 수 있다.

생명보험 및 종신보험 시장의 전반적 침체 상황에서도 체증형 종신보험 상품의 판매 비중은 지속적으로 증가하는 추세다. 체증형 종신보험은 올해 1분기 전체 종신보험 신계약건수의 약 22.2%를 차지해 전년(16.9%) 대비 5.3%포인트 상승했다.

체증형 종신보험 판매 비중이 커지고 있지만 가입 권유시 ‘매년 사망보험금이 올라간다’는 측면만 강조되고, 보험금 증가에 따른 계약자의 보험료 부담 등에 대한 안내는 미흡한 상황이다. 특히 기존 종신보험을 해지하고 새로운 체증형 종신보험으로 갈아탈 경우 기존계약 해지로 인한 손실 가능성, 해지 및 신규계약에 대한 비교 등에 대해 충분한 설명이 없어 소비자들의 피해가 커지고 있다.

지금 뜨는 뉴스

금융감독원 관계자는 "기존 종신보험을 해지하고 체증형 종신보험으로 갈아탈 경우 금전적·비금전적 불이익이 발생할 수 있으므로, 모집인으로부터 신·구계약의 장·단점을 비교안내 받아야 한다"며 "체증형 종신보험의 불완전판매 민원에 대한 모니터링을 강화하고 보험사의 내부통제기능을 강화하도록 지도할 계획"이라고 전했다.

박선미 기자 psm82@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}