요가복·레깅스 성공에 힘입어

2년 만에 매출 6배로 성장

판관비 줄여 수익성 개선 전망

안정적인 재무구조도 무기

MZ세대를 중심으로 ‘애슬레저’ 열풍이 불고 있다. 에슬레저는 운동(athletic)과 레저(leisure)의 합성어로 일상복처럼 입을 수 있는 운동복을 뜻한다. 국내 에슬레저 시장 규모는 2016년 1조5000억원에서 지난해 3조원으로 5년 만에 두 배 가량 커졌다. 코로나19 확산으로 홈트레이닝 등 개인 운동이 자리를 잡으면서 요가복, 레깅스 등의 애슬레저 시장 규모도 커지고 있다. 이에 아시아경제는 애슬레저 업계를 이끌고 있는 ‘젝시믹스’와 ‘안다르’를 운영하고 있는 브랜드엑스코퍼레이션과 에코마케팅을 분석해봤다.

[아시아경제 임정수 기자]요가복 젝시믹스로 성공을 거둔 브랜드엑스코퍼레이션(이하 브랜드엑스)은 애슬레저룩 유행에 앞장 선 선도 기업이라고 해도 과언이 아니다. 요가복에 더해 일상 등산복이 된 레깅스 붐의 중심에 서 있었다. 최근에는 젝시믹스 브랜드 성공을 바탕으로 산하 브랜드인 젝시믹스 코스메틱(화장품), 젝시웨어(스트릿웨어), 멘즈(남성웨어), 스윔웨어(수영복) 네일 등으로 제품군을 확장하며 성장 페달을 밟고 있다.

◇2년만에 매출 6배로…코로나속 가파른 성장

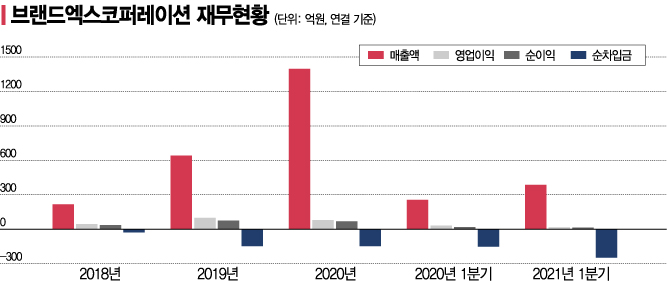

브랜드엑스는 코로나19 속에서도 최대 매출 행진을 이어가고 있다. 2018년 217억원에 불과하던 매출은 지난해 1397억원을 기록해, 2년 만에 6배로 성장했다. 올해 1분기에도 386억원의 매출로 지난해 같은 기간(257억원)보다 50% 넘는 매출 성장률을 나타냈다. 브랜드엑스의 자사몰 누적 가입자수는 2017년 3만명에서 2020년 100만명을 넘어섰고, 올 들어서도 성장 궤도를 유지하고 있다.

가파른 성장세 덕분에 지난 5월에는 한국거래소(KRX) 코스닥시장본부가 브랜드엑스를 기존 중견기업부에서 우량기업부로 소속 부서를 변경하기도 했다. 지난해 8월 코스닥 시장에 상장한 지 불과 9개월 만에 코스닥 기업들 중 가장 우량하고 대표성을 지닌 기업으로 지정된 것이다.

이는 요가복, 레깅스를 대표 제품으로 한 애슬레저 브랜드 젝시믹스의 빠른 성장세 덕분이다. 젝시믹스는 브랜드엑스 전체 매출의 93%를 차지한다. 스트릿웨어 브랜드인 믹스투믹스, 위생습관 브랜드 휘아 등 기타 브랜드가 나머지 7%로 매출 기여도가 아직 높지 않다.

채널 별로는 미디어 커머스 기업답게 D2C(Direct to Consumer) 비중이 90%를 차지하고 있어, 자사 몰을 통한 매출 비중이 76%로 압도적으로 크다. 오프라인 매장 12.7%, 해외 수출 4.4% 등이다. 오프라인과 해외 수출을 통한 매출에도 D2C 방식을 통한 매출이 포함돼 있다.

레깅스에 이은 다른 분야로의 확장 전략에 따라 성장 추세에 속도를 높일 것으로 예상된다. 최근 화장품, 네일제품, 멘즈(남성) 제품 등으로의 제품군 확장과 자사몰 이외의 오프라인, 해외 수출 부문 등 채널 확장에 따른 성장 잠재력도 커졌다는 평가가 잇따른다. 박찬솔 SK증권 연구원은 "브랜드엑스는 지난해 12월 중국 티안마(Tianma)그룹과 84억원 규모의 수출 계약을 체결했다"면서 "수출 확대에 따른 매출과 수익성 확대를 기대할 수 있다"고 분석했다.

◇'저조한 수익성' 개선 가능성…재무안정성 높아= 브랜드엑스는 가파른 성장에도 불구하고 수익성은 다소 저조한 상태다. 남성, 화장품, 생활용품 등 제품군 확대 과정에서 판관비 지출이 커졌기 때문이다. 최근에는 기존 경쟁 브랜드에 더해 대기업까지 애슬레저 의류 시장에 진출하면서 경쟁 강도가 세진 것도 판관비 부담 상승으로 이어졌다.

지난해 기준으로 매출 1397억원 중 매출원가는 541억원으로 원가율이 40%가 채 되지 않지만, 판관비로 원가보다 많은 775억원을 지출했다. 이 때문에 연간 영업이익이 90억원을 넘지 못했다.

하지만 올해 3분기부터 애슬레저 의류 가격 상승과 경쟁 강도 완화로 수익성이 개선될 것이라는 전망이 우세하다. 박은경 삼성증권 애널리스트는 "최근 경쟁사의 재무상태 악화로 할인 경쟁이 완화되고 있다"면서 "브랜드엑스 자체적으로도 제품 카테고리 확장보다는 마케팅비용 절감에 보다 집중할 것으로 보여 수익성이 개선될 것"이라고 내다봤다.

지금 뜨는 뉴스

다른 경쟁사 대비 안정적인 재무구조를 갖추고 있다는 점도 차별화 요인으로 꼽힌다. 브랜드엑스는 사실상 무차입 기조를 장기간 유지하고 있다. 올해 1분기 말 총 차입금은 71억원에 불과하다. 차입금보다 많은 318억원 규모의 현금성자산을 보유하고 있어 순(純)현금만 247억원이다.

임정수 기자 agrement@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[굿모닝증시]美 마이크론 주가 급등…코스피 차별화 장세 전망](https://cwcontent.asiae.co.kr/asiaresize/308/2026021209081439676_1770854893.png)

![K2전차, 올해부터 국산 심장 장착한다[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021111125038260_1770775970.jpg)

{kind=link}

{kind=link}