[아시아경제 나주석 기자] 개별 기업의 파산 등으로 인해 은행까지 휘청이는 것을 막기 위한 '거액익스포져 한도규제'가 올해 시범적으로 실시된다. 은행들은 분기별로 거래 상대방을 상대로 신용제공와 주식, 보증을 모두 합해 기본자본의 25% 이상 제공 여부를 분기마다 금융감독원에 보고해야 한다.

28일 금융위원회와 금감원은 국제기준인 바젤3 규제에 따라 거래상대방에 따라 은행 익스포져를 기본자본의 25% 이내로 관리하는 '거액 익스포져 한도규제'를 시범 실시한다고 발표했다. 일단 올해는 행정지도 형태로 실시하고, 정식 규제는 국제동향과 시범실시 결과 등을 고려해 추후에 결정할 계획이다.

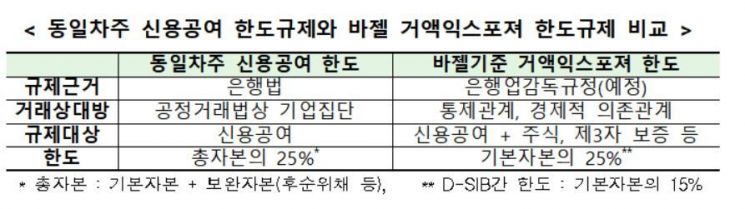

거액익스포져는 거래상대방에 따라 은행이 대출 등 자금지원 성격의 신용공여와 주식, 채권 등 금융상품, 보증제공자의 보증금액 등을 은행 기본자본의 25%로 제한하는 규제다. 가령 A라는 은행이 B기업에 대출과 보증을 각각 50억원씩 해줄 경우 100억원의 익스포져가 발생하는 식이다.

거액익스포져는 특정한 기업이 파산했을 경우 은행들까지 위험 상황에 직면하는 것을 막기 위해 마련된 규제방안이다. 이미 국내에서는 동일차주 신용공여 한도를 실시하고 있다. 다만 동일차주 신용공여 한도의 경우에는 기본자본과 보완자본(후순위채) 등을 포함한 총자본의 25%를 한도로 설정하고 있는데 반해 거액익스포져는 기본자본의 25%를 한도로 설정했다. 가령 국내 한 은행의 경우 기본자본은 13조9000억원(지난해 3분기)인데 총자본은 16조9000원이다. 신용공여 한도의 경우 익스포져가 4조2300억원이지만, 거액익스포저를 도입하면 3조4800억원으로 제한된다.

지금 뜨는 뉴스

바젤위원회는 거액익스포져 규제를 당초 올해 1월부터 도입하려 했지만 주요국은 도입 일정이 늦어지고 있다. 일단 바젤 기준이 모호한 데다, 한도관리를 위한 전산시스템 구축 등 은행의 준비가 필요하기 때문이다. 이 때문에 우리 정부 역시 국제동향과 국내 시범실시 결과 등을 반영해 추후 도입 시기를 결정할 계획이다. 금융감독 당국은 외국은행 지점과 인터넷전문은행, 산업은행과 수출입은행을 제외한 국내은행을 대상으로 했다.

나주석 기자 gonggam@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)