대출권유 전화는 무조건 의심하고 끊어야

정부지원 대출은 반드시 창구 방문하는 것

피해 당했을 땐 즉시 경찰·금융기관에 신고

사례#1 : 사기범A는 ○○저축은행을 사칭하여 "저금리 서민대출을 해주겠다"며 피해자 B씨(74년생·남)에게 접근했다. 이후 "대출이 4500만원까지 가능하다. 대출 승인을 위해서는 대출금의 15%에 해당하는 수수료를 입금해야 한다. 먼저 내가 알려주는 계좌(대포통장)로 입금해라. 확인 후 대출금 4500만원과 함께 수수료도 다시 돌려주겠다"고 말했다. 물론 거짓이었다. 피해자 B씨가 총 3회에 거쳐 사기범이 알려주는 계좌(대포통장)로 1350만원을 입금하자, 사기범은 이를 편취한 후 잠적했다.

#2 : 사기범C는 '◇◇공사'를 사칭하면서 "새정부가 출범하면서 2%의 낮은 금리로 8000만원 대출이 가능해졌다"며 피해자 D씨(58년생·남)에게 접근했다. 이후 사기범C는 "대출 진행을 위해서는 고금리 대출이력이 필요하다. 먼저 카드론을 받아 즉시 상환해야 한다"고 피해자 D씨를 속였다. D씨가 카드론을 받은 후 사기범이 알려주는 계좌(대포통장)로 총 6000만원을 입금하자, 사기범C는 이를 편취한 후 잠적했다.

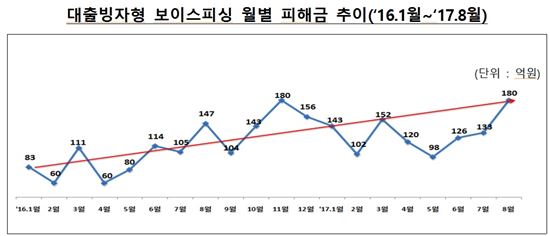

대출을 빙자한 보이스피싱이 기승을 부리고 있어 금융소비자들의 주의가 필요하다. 8월 기준 피해금액은 180억원에 달했다. 7월 133억원에서 불과 한달새 47억원이 늘었다.

만약 금융회사 직원을 사칭하면서 전화로 다음과 같은 이야기를 한다면 보이스피싱을 의심해야 한다.

▲"저금리 대출을 해 줄테니 보증료, 전산 작업비, 대출 진행비 등의 수수료를 내야 한다."

▲"편법으로 거래실적을 올려서 신용등급을 상승시켜 주겠다."

▲"기존 대출금을 햇살론 등 저금리의 정부지원 자금으로 대환해 줄테니 지정해 주는 계좌로 입금해라."

▲"저금리 대출을 받기 위해서는 먼저 고금리 대출을 받은 이력이 있어야 한다."

대출을 권유하는 전화를 받으면 일단 의심을 하고 전화를 끊는 것이 안전하며, 정부지원 대출상품은 반드시 금융회사 영업점 창구를 직접 방문하여 신청하는 것이 원칙임을 명심해야 한다.

만약 피해를 입은 경우에는 당황하지 말고 신속하게 경찰서(112)나 해당 금융기관에 지급정지를 신청해야 피해구제를 받을 수 있다.

방송통신위원회와 금융감독원은 추석 명절 연휴를 틈타 더욱 기승을 부릴 것으로 예상되는 대출빙자형 보이스피싱을 막기 위해 '보이스피싱 피해예방 문자메시지'를 18일부터 한국정보통신진흥협회와 이동통신 3사를 통해 발송한다.

9월18부터 9월29일까지 12일간 이통3사 명의로 문자를 발송하고, 알뜰통신사 9월분 요금고지서(우편·이메일)를 통해 피해예방 정보 안내할 계획이다.

발신번호 변작, Auto call을 통한 무차별적인 문자메시지 발송과 더불어 대출모집인의 전화 영업방식과 구별이 어려울 정도로 그 수법이 정교화·지능화되면서 대출빙자형 보이스피싱 피해금액은 지속적으로 증가하고 있다.

방통위는 "최근에는 비트코인 등 가상화폐를 악용하여 대포통장 없이도 거액의 피해금을 인출하는 등 갈수록 수법이 진화하고 있으므로 국민들의 각별한 주의가 필요하다"고 말했다.

방통위와 금융위는 "최근 추석명절이 다가옴에 따라 급전이 필요한 서민의 절박한 심리를 악용한 대출빙자형 보이스피싱이 더욱 늘어날 우려가 있으므로 각별히 유의해 줄 것"을 당부했다.

김동표 기자 letmein@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}

{kind=link}