中企 대출 거부율, OECD 회원국 중 가장 높아

[아시아경제 손선희 기자] 중소기업 대출 70% 이상이 담보대출인 것으로 나타났다. 은행들이 상대적으로 안전한 성향의 대출만 취급하고 성장 중소기업의 금융지원에는 소홀하다는 지적이 나온다.

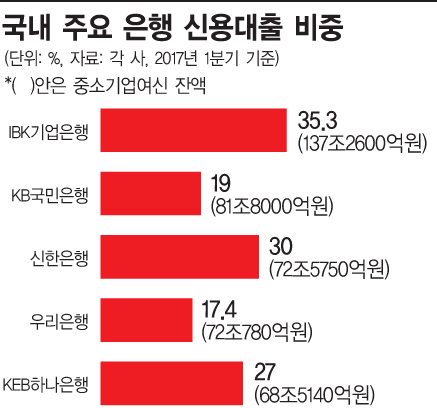

1일 국내 대형 시중은행(KB국민ㆍ신한ㆍ우리ㆍKEB하나)과 IBK기업은행 등 5개 은행의 지난 1분기 기준 '중소기업(법인+개인사업자)여신 담보별 현황'을 분석한 결과, 신용대출 비중은 모두 30%대 이하 수준에 그친 것으로 나타났다. '중소기업 신용 확립'을 목적으로 세워진 IBK기업은행이 35.3%의 신용대출 비중을 기록해 그나마 가장 높았다. 절대 중소기업 여신 규모도 137조2600억원으로 가장 컸고, 은행권 신용대출 부문만 따져보면 그 비중이 40%대를 넘어서는 것으로 분석됐다.

시중은행 중에서는 신한은행의 중소기업 신용대출 비중이 30%로 가장 높았다. 이어 KEB하나 27%, KB국민 19%, 우리 17.4%를 각각 기록했다. 각 은행의 중소기업여신 잔액에 비춰 추산한 신용대출 절대 규모는 신한 21조7725억원, KEB하나 18조4988억원, KB국민 15조5420억원, 우리 12조5416억원으로 집계됐다. 반면 부동산, 보증, 예금 등 담보대출 비중은 압도적으로 높았다. 특히 안전 자산으로 평가되는 부동산 담보대출이 절반 이상을 차지했다.

시중은행들이 이처럼 중소기업에 대한 신용대출을 꺼리는 이유는 최근 몇 년새 저금리 기조가 이어지면서 예대마진(예금 금리와 대출 금리의 차이)이 역대 최저를 기록하는 등 수익성 악화에 비상이 걸렸기 때문이다. 리스크 관리 역량이 곧 실적으로 연결될 정도로 중요해지자 자연스레 은행의 대출 자산이 상대적으로 신용도가 높은 대기업에 쏠렸다.

상황이 이렇다보니 중소기업들은 담보 없이는 대출을 받기조차 어려운 현실이다. 실제 최근 경제협력개발기구(OECD)가 분석한 '중소기업 및 기업가 융자 2017(Financing SMEs and Entrepreneurs 2017)' 보고서에 따르면 우리나라 금융사의 중소기업 대출 거부율이 40.9%에 달해 OECD 회원국 중 가장 높은 것으로 나타났다. 중소기업이 대출을 신청하면 10건 가운데 평균 4건 꼴로 거절당한다는 의미다. OECD 회원국의 평균 중소기업 대출 거부율은 10.2%다.

문재인 정부가 출범하면서 '중소기업 활성화'를 최대 경제 현안으로 내세운 만큼 국내 금융사의 전향적인 '마인드 변화'가 필요하다는 자성의 목소리도 나온다. 국내 한 은행의 여신담당 관계자는 "기업이 어렵다고 해서 곧장 대출 문을 닫아버리는 '기계적' 리스크 관리는 누구나 할 수 있지만, 그렇게 해서는 중기업계 활성화가 어렵다"며 "기업이 힘들 때 유동성 지원을 통해 경영을 이어나갈 수 있도록 하는 것이 금융사로서의 역할이자 진정한 리스크관리"라고 강조했다.

일각에서는 중소기업 신용대출을 늘리기 위해서는 보다 정교한 신용분석이 뒷받침돼야 한다고 지적했다. 한 시중은행 관계자는 "은행의 건전성 관리 역시 매우 중요하기 때문에 무작정 신용대출을 늘리기는 어렵다"며 "향후 업체에 대한 평가방법을 다양화하는 등 보다 정교한 리스크 관리가 뒷받침돼야 미래 지향적인 대출을 할 수 있다"고 말했다.

손선희 기자 sheeson@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}