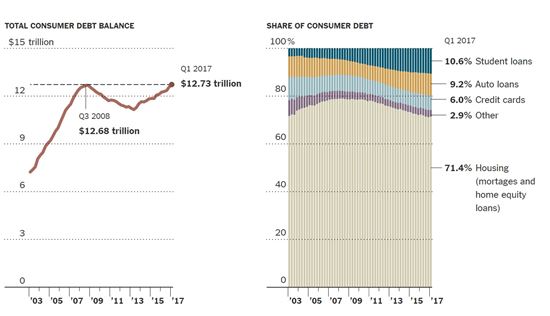

[아시아경제 뉴욕 김은별 특파원] 미국의 가계부채가 올해 1분기에 글로벌 금융위기 직전의 고점을 넘어섰다. 지난해 4분기에만 해도 금융위기 당시 수준에 육박하는 정도였지만, 1분기에 가계부채 규모가 늘면서 고점을 넘겼다.

17일(현지시간) 뉴욕 연방준비은행이 발표한 자료에 따르면 1분기의 가계부채 총액은 12조7300억 달러로 전고점이었던 2008년 당시의 12조6800만 달러를 웃돌았다.

모기지론 등을 포함한 주택관련 대출이 71.4%로 여전히 가장 많은 부분을 차지하고 있다.

과거와 달라진 점은 학자금 대출 규모가 전체 가계부채의 10.6%를 차지하고 있는 점이다. 학자금 대출 규모는 1조3000억달러로 9년여 전에 비해 6110억달러 늘었다.

학자금 대출 다음으로 많은 가계부채 종류는 자동차대출(오토론)로, 전체 가계부채의 9.2%를 차지했다. 전체 오토론 규모는 1조1000달러 수준으로 2008년 3분기 6% 수준을 차지하던 것에 비해 비중이 늘었다. 신용카드 대출 규모는 전체 가계부채의 6.0%를 차지하는 데 그쳤다.

다행스러운 것은 전체 가계부채 연체율은 높지 않다는 점이다. 금융위기 직전과 비교했을 때에도 연체율이 낮아 우려할만한 수준은 아니다.

다만 학자금대출과 오토론의 경우 경계해야 한다는 시각이 전반적이다.

학자금 대출의 연체율은 지난 5년의 연평균인 10% 선을 맴돌고 있다. 이처럼 연체율이 높은 것은 대학을 졸업해야 좋은 일자리를 얻을 수 있다고 본 많은 젊은이들이 진학을 택했지만, 일자리가 줄어들면서 정규직을 찾지 못한 졸업생이 많아졌기 때문이다.

학자금 대출의 연체율은 이미 2012년에 신용카드 연체율을 앞지르면서 미국 경제의 주된 문제로 떠올랐다.

오토론의 경우 30일 이상 연체된 오토론의 비율이 1분기 현재 7.35% 수준이다.

반면 주택 자금 대출의 연체율은 3.5%로 양호한 수준이다. 서브프라임 모기지 사태를 겪은 이후 은행들이 신용도가 낮은 개인들을 상대로 한 융자에 신중해진 덕분이다.

뉴욕 김은별 특파원 silverstar@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}